Seuil de rentabilité et représentations graphiques

Le seuil de rentabilité : voici un sujet plus vaste qu’il n’y paraît. Au-delà des principes qui font l’objet de cette page, ses prolongements qui permettent de coller aux multiples situations réelles sont nombreux. Notamment, le seuil de rentabilité offre un cadre de choix à quelques utilisations statistiques. Nous y reviendrons en guise de conclusion.

Note préalable : si vous êtes en première STMG, le contenu de la page sur les outils de prospective est sans doute mieux adapté à vos attentes.

Seuil de rentabilité

Le contrôleur de gestion n'a pas vocation à chercher si des capitaux investis dans une entreprise sont rentables (voir à cet égard la page rentabilités économique et financière) mais il doit connaître le montant minimal de ventes à atteindre pour que les frais engagés soient rentabilisés.

Un seuil de rentabilité (SR en abrégé et breakeven point en anglais) est calculé pour un produit, tout au long de sa courbe de vie notamment pour adapter son prix de vente, mais il fait aussi l’objet de prévisions avant sa mise sur le marché. Il se calcule aussi pour l'ensemble de l'activité de l'entreprise (on préfère parfois parler de seuil de profitabilité).

Le SR s'exprime en volume ou en valeur (auquel cas il est synonyme de chiffre d'affaires critique).

Vocabulaire

La détermination d’un SR s'inscrit dans la méthode coût-volume-profit. Elle exige donc une analyse préalable en coûts variables.

Les charges variables (CV) sont celles qui dépendent de l’activité. On supposera ici qu’elles sont proportionnelles, c’est-à-dire que quelle que soit la quantité produite, le coût variable unitaire reste le même.

A contrario, les charges fixes (CF) sont, sinon totalement indépendantes de l’activité, du moins suffisamment rigides pour rester stables dans une fourchette large de production. En gestion, on définit souvent le court terme non par une durée mais par la stabilité des CF.

La marge sur coût variable (MCV) est la différence entre le chiffre d’affaire (CA) et les CV. Elle permet de financer les CF et de dégager un résultat.

Pour certains, le point mort est synonyme de SR mais généralement, il s’exprime en nombre de jours de chiffre d'affaires (voir la date du point mort).

La marge de sécurité : \(\rm{{CA}} – \rm{{SR}}.\) L’indice de sécurité (ou indice de rentabilité) se définit par rapport au CA : \(\frac{\rm{{CA}} - \rm{{SR}}}{\rm{{CA}}}.\) C'est l'inverse du levier opérationnel.

Techniques de calcul

Soit le CA d’une entreprise qui s’établit à 100 euros, pour 40 de CV et 30 de CF. Nous obtenons donc une MCV de \(100 - 40 = 60.\) Supposons une proportionalité. Si, pour un CA de 100, on dégage une MCV de 60, quel CA dégagera 30, c’est-à-dire autant que les CF ? Évidemment la moitié, donc 50. Écrit de façon plus condensée, cela nous donne \(\rm{{SR}} = \frac{\rm{{CA}} \times \rm{{CF}}}{\rm{{MCV}}}.\)

Il n’est toutefois pas indispensable de connaître le chiffre d’affaires. C’est d’ailleurs le cas lorsqu’on établit un SR prévisionnel. On divise alors les CF par le taux de MCV, marge sur coût variable rapportée au CA. On simplifie donc le quotient en éliminant le CA au numérateur et au dénominateur. L’avantage, c’est que la détermination d'un taux ne nécessite pas la connaissance des quantités puisqu'on raisonne en unitaire.

\(\rm{{SR}} = \frac{\rm{{CF}}}{\rm{{taux\;de\;MCV}}}\)

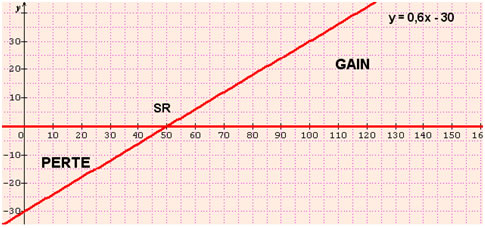

On peut préférer une formule générale. Il faut que la fonction de résultat soit égale à zéro. Ici, il s’agit d’une fonction affine mais il est possible d’utiliser d’autres types de fonctions. En pratique, on considère généralement une approximation affine sur un intervalle donné d'une fonction dont la représentation est globalement une courbe. La MCV étant de \(60\,\%,\) on a \(f(x)\) \(=\) \(0,6x - 30\) \(=\) \(0,\) donc \(x = 50\) € (illustration du quotient ci-dessus). La marge de sécurité s’élève elle aussi à 50 €.

Représentations graphiques

Il en existe trois qui sont équivalentes. Ici, le CA figure en abscisse. La première représentation est celle de la fonction de résultat.

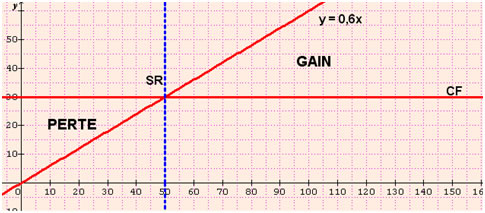

Sur la deuxième, la fonction linéaire de la MCV croise la droite représentative des CF au point d’abscisse 50.

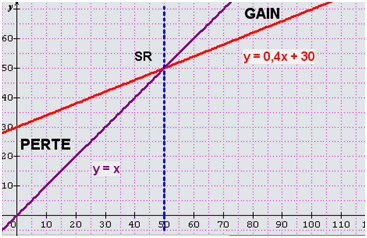

La troisième est d’une compréhension un peu moins immédiate. La droite de CA (première bissectrice) croise la droite des coûts.

On notera qu’au-delà de la détermination du seuil, ces graphes permettent de visualiser rapidement un gain ou une perte pour un niveau de production donné. Il suffit de reporter l’écart sur l’axe des ordonnées.

Note : il s’agit là d'une analyse en valeur mais il est habituel de la compléter par la détermination d’une quantité à produire pour atteindre le SR. L'étude qui mène à une quantité minimale peut d'ailleurs être complétée par une étude sur la quantité optimale. Voir aussi en page d'exercice de pricing comment l'élasticité-prix peut participer au calcul d'un SR.

Et les stats dans tout ça ?

Elles peuvent intervenir après la collecte des données qui font alors l'objet de régressions (par exemple pour estimer des coûts variables). Mais c'est surtout le calcul d'un SR prévisionnel qui fait intervenir les statistiques. D'une part les prévisions de ventes utilisent plusieurs techniques quantitatives ; d'autre part les lois de probabilité permettent d'estimer dans quelle mesure un SR sera atteint (voir le SR probabilisé).