Seuil de rentabilité en univers incertain

Les prévisions de ventes ont cette fâcheuse habitude d’être incertaines. Il existe certes diverses techniques, d’ailleurs décrites sur ce site, pour réduire cette incertitude. Mais autour des valeurs prédites se trouvera toujours une zone de flou... Pour parler franchement, les ventes à venir obéissent à une loi de probabilité.

Il est donc possible de probabiliser le fait d’atteindre ou non un seuil de rentabilité (SR) prévisionnel. Précision préalable : il ne s’agit pas de considérer le SR lui-même comme une variable aléatoire, ce qui nécessiterait d’affecter des probabilités à la marge sur coût variables (MCV), voire pourquoi pas aux charges fixes (CF), mais de probabiliser la chance d’être dépassé (ou le risque de ne pas l’être). La variable aléatoire est donc soit un chiffre d’affaires estimé, soit un volume de ventes.

Voyons comment les statistiques peuvent venir au secours de la comptabilité de gestion.

Exemple 1

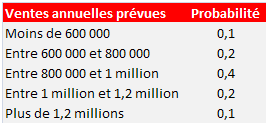

Soit une entreprise qui produit des biens de grande consommation. Un responsable a affecté une loi de probabilité discrète à des volumes de ventes pour l’année \(n + 1.\)

Si les calculs du contrôleur de gestion sont exacts, il faut vendre un million d’unités pour atteindre le seuil de rentabilité. Quelle est la probabilité de l’atteindre ?

Il suffit de cumuler les deux dernières lignes. On obtient 0,3.

Manque de chance, les calculs étaient faux. Le contrôleur de gestion revient cette fois avec les bons chiffres : le SR se situe à 1,1 million. On peut alors envisager une interpolation linéaire sur la quatrième tranche. La probabilité s’établit alors à 0,2.

Exemple 2

Une société vend des fils à couper le beurre électriques par démarchage téléphonique. L’engouement pour ce produit est tel que \(35\%\) des appels se soldent par une vente. Le coût d’un appel est estimé à 2,50 euros, quelle que soit son issue. Il est demandé aux opérateurs de contacter globalement 8 000 prospects par mois. Les autres frais fixes mensuels sont de 7 000 euros. Le fil électrique est vendu 10 euros l’unité et la commande moyenne s’établit à 1,2 fil. Les coûts variables de production et de distribution d’un fil sont de 2 euros par unité.

Travail préalable : déterminer le seuil de rentabilité.

Le coût des appels est considéré comme fixe. Les CF s’élèvent à \(7\,000\) \(+\) \((8\,000 × 2,5)\) \(=\) \(27\,000\) €.

La MCV unitaire d’une commande s’élève à \(8 × 1,2 = 9,6\) €.

Combien de commandes incluant 9,60 € de charges variables unitaires permettent de compenser 27 000 € ? Réponse : 2 813 commandes.

Autre façon d’obtenir le SR : sachant que le taux de MCV est de \(80\%,\) on utilise la formule…

\[\rm{{SR}} = \frac{\rm{{CF}}}{\rm{{taux\;de\;MCV}}}\]

Le résultat ne se fait pas attendre : 33 750 €. Le montant moyen d’une commande étant de 12 €, on peut donc en estimer le nombre à 2 813.

Question 1 : quelle est la distribution de la variable aléatoire « nombre de commandes mensuelles » ?

Nous sommes dans une situation binaire : succès ou échec. La probabilité de succès suit une loi binomiale. En toute rigueur, cette loi est hypergéométrique si les opérateurs téléphoniques prennent garde à ne pas contacter deux fois le même prospect mais, considérant le contexte, l’approximation par une loi binomiale est légitime. Les paramètres sont \(n = 8\,000\) et \(p = 0,35.\)

\(X \leadsto \mathscr{B}(8\,000\,;0,35)\)

L’espérance s’établit à \(np = 2\,800\) et la variance à \(np(1 - p) = 1\,820.\) L’écart-type est la racine carrée de cette valeur, soit 42,66 en arrondissant au centième.

Les conditions sont réunies pour une approximation par la loi normale (nombre d’appels important, probabilité de succès ni ridiculement faible ni écrasante). Ses paramètres sont \(m = 2\,800\) et \(σ = 42,66.\)

Question 2 : quelle est la probabilité d’atteindre (ou de dépasser) le seuil de rentabilité ?

Comme le SR est de 2 813 commandes mensuelles et qu’en moyenne la société en enregistre 2 800, on devine avant tout calcul que le seuil sera atteint moins d’une fois sur deux...

La différence entre le SR et l’espérance de SR, rapportée à l’écart-type, suit une loi normale centrée réduite.

Soit on calcule la statistique (on trouve 0,29) et on lit le résultat dans une table par interpolation, soit on requiert une aide informatique. Dans ce cas, inutile de centrer et de réduire puisque ces opérations sont intégrées dans le traitement des logiciels.

Avec Excel, la formule est LOI.NORMALE(2813;2800;42,66;1). Le 1 situé à la fin de la formule signifie qu’on s’intéresse au cumul. Le résultat est 0,6152. C’est la probabilité de se trouver à un niveau inférieur à la valeur souhaitée. On n’a donc que \(38,5\%\) de chances d’atteindre le seuil de rentabilité.

Question 3 : combien d’appels par mois faudrait-il effectuer pour atteindre, en moyenne, le SR ?

Revenons à l’égalisation entre CF et MCV.

Les CF s’établissent alors à \(7\,000 + 2,5x.\)

La MCV s’établit à \(9,6 × x × 0,35\) €.

Solution : \(x = 8\,140\)

La trame de ce deuxième exemple a été empruntée à l’exercice 24 de « contrôle de gestion, épreuve 7 du DECF, entraînement et cas corrigés », Foucher 1998 (G. Langlois et M. Bringer). Le contexte et les chiffres ont bien sûr été modifiés.