Outils de prospective

Dans une organisation, tout est articulé en fonction du temps. Si l’on prend la vie comme elle vient sans se soucier du lendemain, on est mort. En se basant sur des données passées et présentes, on envisage ce qui peut advenir. Quelques informations futures sont parfaitement connues (remboursements d’emprunts, amortissements…) mais globalement, l’activité à venir est incertaine. Et le résultat (bénéfice ou perte) l’est davantage. Pourtant les dirigeants d’une entreprise doivent avoir la vision la plus claire possible de l’avenir pour prendre les meilleures décisions.

Les outils de prospective sont extrêmement nombreux. Cette page se voulant une ressource pour élèves de première STMG qui découvrent la problématique, elle n’a pas vocation à lister de nombreuses techniques.

Compte de résultat différentiel

En matière de gestion, l’un des fondements de la prospective repose sur la distinction entre les charges fixes et les charges variables.

Les charges fixes sont celles qui ne dépendent pas de l’activité produite, au contraire des variables.

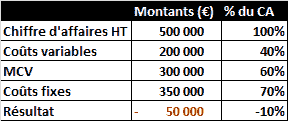

Le montant total des ventes est le chiffre d’affaires (CA). Il est toujours considéré hors taxe (HT) puisque la TVA payée par le client ne va pas dans les caisses de l’entreprise.

La marge sur coût variable (MCV) est la différence entre le CA et les coûts variables. C’est donc un gain directement lié à l’activité.

Si la MCV est supérieure aux coûts fixes, alors l’entreprise dégage un résultat positif (bénéfice). Sinon, le résultat est une perte.

Le document qui synthétise ces catégories de flux est le compte de résultat différentiel. Si l’entreprise est petite, il n’y en a qu’un. Mais en principe, on dresse un compte de résultat différentiel pour chaque produit ou chaque type d’activité.

Prenons l’exemple d’une salle de fitness. On considèrera que le CA est uniquement constitué des abonnements. Ceux-ci sont de 26 € par mois (HT). Le nombre d’abonnés devrait rester stable l’année prochaine, soit 1 600 (d’accord ça paraît beaucoup mais les trois quarts des inscrits ont la flemme de venir à la salle !).

Les charges variables sont constituées des rémunérations des coaches indépendants, de l’entretien du matériel, du ménage, etc. On considérera que l’ensemble des coûts variables s'établit à 200 000 €.

Les charges fixes comprennent la location du bâtiment, les rémunérations du personnel, l’amortissement du matériel, le remboursement d’un emprunt, etc. D’autres charges sont plus incertaines mais elles ne dépendent pas de l’activité (chauffage, réparations…) et on les budgète pour l’année. Supposons un total de 350 000 €.

Le compte de résultat différentiel est rapidement réalisé avec Excel. Le CA est obtenu en multipliant 26 € par 12 mois et par 1 600 adhérents. Soit 499 200 €, arrondis à 500 000 €.

On remarque qu’une perte est envisagée. Il faut dès à présent prévoir des mesures pour ne pas en arriver là !

Seuil de rentabilité

Le seuil de rentabilité est le niveau d’activité qui dégage un résultat nul.

Ceci revient à déterminer le montant de la MCV qui égalera les coûts fixes.

La MCV peut varier énormément mais si on l’exprime en pourcentage du CA, on obtient un indicateur plus stable puisque le CA varie dans le même sens qu'elle. Dans notre exemple, on lit dans le compte de résultat différentiel que la MCV représente \(60\,\%\) du CA. Nous obtenons alors l’égalité suivante :

\(\rm{{SR}}\) \(=\) \(\frac{\rm{{CF}}}{\rm{{taux\,de\,MCV}}}\)

Ce qui nous donne un seuil de rentabilité de \(\frac{350\,000}{0,6}\) \(\approx\) \(583\,333\) €. Il manque donc 83 333 € de ventes ! Si l’on divise ce montant par celui d’une cotisation annuelle de \(26 × 12 = 312\) €, on trouve 1 870. Il manque 270 clients pour arriver à l’équilibre. Obtenu par \(1\,870 - 1\,600.\)

Voyons un autre moyen d’arriver à ce résultat. Pour cela considérons la marge sur coût variable unitaire, c’est-à-dire la part de MCV dégagée sur chaque adhérent. Si la MCV s’établit à 300 000 € pour 1 600 inscrits, une simple division nous permet de découvrir que la marge unitaire est de 187,50 €.

Et nous voici face à un problème de maths de seconde, voire de troisième : pour quelle valeur de \(x\) une fonction linéaire d’expression \(f(x) = 187,5x\) est-elle supérieure ou égale à 350 000 ? La résolution de l’inéquation est très rapide : à partir de 1 867. Il manque 267 clients (petite différence avec la technique précédente, due aux arrondis).

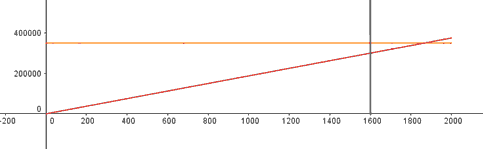

Il est très pratique de visualiser graphiquement un seuil de rentabilité. Si vous avez su résoudre le petit problème de maths ci-dessus, vous n’aurez pas de mal à comprendre cette représentation :

Sur l’axe des abscisses figure le nombre d’adhérents et les ordonnées sont exprimées en euros. La droite orange représente les coûts fixes (350 000 €) et la rouge représente la MCV (fonction linéaire). On voit que pour 1 600 adhérents, la droite rouge est encore au-dessous de l’orange : la MCV ne couvre pas les charges fixes. Les deux droites se croisent à environ 1870 (seuil de rentabilité).

Pour éviter ce sombre avenir, le gérant de la salle de sport doit prendre une décision. Si possible sur une base chiffrée.

Il peut s’agir de diminuer certains coûts variables ou de chercher de nouveaux adhérents par une campagne publicitaire bien ciblée, par exemple.

Pour savoir sur quel levier il est préférable d’agir, le dirigeant peut s’appuyer sur d’autres outils de prospective. Par exemple une enquête.

Enquête

Le but d’une enquête est de collecter des données pour déterminer ce que la clientèle attend en priorité. Par exemple certains cours qui ne sont pas dispensés dans la salle.

La page sur les questionnaires vous présente les étapes à respecter.

Auprès de qui et à quel coût ? Si les adhérents sont invités à répondre à une enquête, celle-ci ne coûtera presque rien. En revanche, une enquête conduite par un organisme extérieur peut être onéreuse. Les enquêteurs seront amenés à poser des questions soit par téléphone, soit dans la rue.

Veille informationnelle

Il n’est pas toujours nécessaire de recourir à une enquête. Les informations existent peut-être déjà quelque part. La veille est l’activité qui consiste à surveiller la parution d’informations sur un domaine d’activités.

Budgétisation

Supposons que l’enquête fasse apparaître un souhait largement partagé : il manque des cours de yoga ! Il faut alors comparer le coût que représente un professeur de yoga et l’augmentation du CA obtenu par une hausse estimée des adhésions. Ainsi sera-t-il possible d’estimer l’incidence de cette nouveauté qui devrait permettre de diminuer la perte prévue.