Seuil de profitabilité, marge de sécurité et statistiques

Il est risqué d’exploiter. Entendez par-là qu’une entreprise est soumise à divers périls économiques (méventes, clients insolvables, etc.), sans parler des autres types d’aléas, notamment financiers, dont il ne sera pas question ici (voir les risques externes).

Du coup, une variation de l’activité (donc du chiffre d’affaires) impacte directement le résultat d’exploitation, de façon positive ou négative. On peut mesurer cet effet amplificateur en calculant une élasticité. En l’occurrence, celle-ci prend le nom de levier opérationnel (ou levier d’exploitation). Mécaniquement, une variation d’activité impacte aussi la rentabilité économique.

Outre le levier, il existe d’autres outils de mesure du risque. Ils sont calés sur la notion de seuil de rentabilité (SR), sauf qu’il ne s’agit pas de déterminer un seuil pour une production en particulier mais pour l’entreprise dans sa globalité. On parle alors souvent de seuil de profitabilité, terme que nous emploierons ici.

Le seuil de profitabilité

Le calcul du seuil de profitabilité nécessite un partage de toutes les charges de l'entreprise selon qu’elles sont fixes ou variables. C’est bien sûr la partie la plus longue et la plus périlleuse du travail puisqu’elle conduit à un compte de résultat différentiel qui distingue ces deux natures de charges (contrairement à la version du plan comptable).

Le seuil de profitabilité est atteint dès lors que la marge sur coûts variables (MCV) est supérieure aux charges fixes (CF) ou, ce qui revient au même, lorsque le chiffre d’affaires (CA) est égal au rapport entre CF et taux de MCV. Le seuil peut être calculé en valeur mais aussi en volume si l’activité de l’entreprise n’est basée que sur un seul produit.

La recherche du point mort permet de savoir à partir de quel jour de l’année l’entreprise dégage un bénéfice.

La marge de sécurité

La marge de sécurité se calcule comme le CA moins le seuil de profitabilité. Au niveau d'un produit en paticulier, cet indicateur de l'analyse coût-volume-profit peut aussi être établi en volume. Évidemment, si elle est trop faible, l’exploitation présente le risque de ne pas toujours être rentable…

On l'utilise pour obtenir un indice de sécurité, défini ainsi :

\(\displaystyle{\frac{\rm{marge\;de\;sécurité}}{\rm{CA\;HT}} \times 100}\)

C'est donc le pourcentage de CA qui peut être éliminé sans entraîner de perte.

Note : ces deux notions s'appliquent aussi au seuil de rentabilité financier.

Pour être complet, mentionnons enfin l'indice de prélèvement. C'est le pourcentage de CA qui permet de couvrir les charges fixes.

\(\displaystyle{\rm{IP = \frac{CF}{CA} \times 100}}\)

Exemple

Supposons un CA de 1 000. Le taux de MCV est de \(55\,\%\) tandis que les CF s’élèvent à 100. Notre résultat d’exploitation s’établit alors à \(550 - 100 = 450\) et le seuil de profitabilité se situe à \(\frac{100}{0,55} = 182.\) La marge de sécurité s'élève donc à \(1\,000 - 182\) \(=\) \(818,\) soit un indice de sécurité confortable de \(81,8\,\%.\)

Si par malheur le CA diminue de \(10\,\%,\) que se passe-t-il ? La MCV s’établit à \(900 × 55\,\% = 495\) et le résultat à \(495 - 100,\) soit 395. Il a baissé de \(12,2\,\%.\)

Poursuivons ce même exemple mais avec un accroissement des CF. Le but est de montrer que la situation devient plus risquée.

Soit 150 de CF. Avec notre CA de 1 000, on obtient un résultat de 400. Mais si le CA baisse de \(10\,\%,\) le résultat s’établit cette fois à \(495 - 150,\) donc 345. Il a diminué de \(13,75\,\%.\)

Le niveau de risque est donc lié au taux de MCV mais aussi aux CF. Voir également l'exemple de rentabilité économique.

Risque statistique

On peut se contenter d’une mesure très simple du risque, empruntée à la finance : l’écart-type du résultat d’exploitation, obtenu en appliquant le taux de MCV à l’écart-type du CA, supposé connu. Plus la dispersion est forte, plus le risque est élevé. Mais ce type d’indicateur, pris tel quel, présente peu d’intérêt, d’autant qu’il est indépendant du niveau de CF. Or, nous venons justement de voir que le risque est mécaniquement lié aux CF.

Le coefficient de variation (écart-type divisé par la moyenne) est un peu plus opérationnel dans la mesure où il permet de comparer les risques de plusieurs entreprises du même secteur, même si elles sont de tailles différentes. Mais lui aussi fait abstraction des CF.

Une définition plus opérationnelle du risque d’exploitation est la probabilité de ne pas atteindre le seuil de profitabilité. Cette sinistre éventualité porte le nom redoutable de probabilité de ruine.

Il faut d’abord déterminer une loi de probabilité pour le CA. On retient en principe la loi normale. On en déduit la loi de probabilité du résultat d’exploitation. Ensuite, on évalue la probabilité que le montant des ventes soit insuffisant pour couvrir le seuil de profitabilité ou tout autre seuil considéré par la direction financière comme pertinent. Ce peut être la trésorerie d’exploitation ou un objectif stratégique…

Exemple

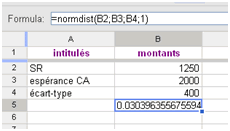

Le CA d’une entreprise suit une loi normale d’espérance 2 000 et d’écart-type 400. Les CF s’établissent à 500 et le taux de MCV est de \(40\,\%.\) Quel est le seuil de profitabilité et peut-on évaluer le risque de ne pas l’atteindre ?

Le seuil de profitabilité de notre entreprise, défini comme tout SR, est estimé par le rapport \(\frac{\rm{CF}}{\rm{MCV}},\) en l’espèce \(\frac{500}{0,4} = 1\,250.\)

Quelle est la probabilité de ne pas l’atteindre ? On peut centrer et réduire, soit \(\frac{1\,250 – 2\,000}{400}\) puis chercher la valeur dans une table de la loi normale ou, plus rapidement, entrer le seuil de profitabilité et les deux paramètres de la loi avec un tableur. Faisons-le sur Google Documents avec la fonction NORMDIST. Le 1 qui apparaît à la fin de la formule ci-dessous signifie que l’on utilise la distribution cumulée.

On constate que dans \(3\,\%\) des périodes observées, le seuil de profitabilité ne sera pas atteint.

Note : des exemples plus développés de ce principe de calcul figurent en page de seuil de rentabilité probabilisé. Les utilisations de tableurs pour résoudre de petits problèmes simples avec la loi normale sont expliquées en page de loi normale sur tableurs.

Limites du risque statistique

Comme on le devine, la mesure statistique du risque économique est un peu tirée par les cheveux. Un contrôleur de gestion peut certes calculer des SR probabilisés s’il bénéficie d’un échantillon significatif de périodes courtes de production. En revanche, à moins d’un long historique et d’une activité stable, un analyste aura du mal à établir l’écart-type des CA annuels d’une entreprise, surtout si elle commercialise des produits différents ! Un travail à peu près sérieux ne peut utiliser que des ventes mensuelles et / ou une simulation de Monte-Carlo… Et même si les hypothèses statistiques sont vérifiées, il faut aussi valider celles de gestion, à savoir des CF et un taux de MCV constants…