Analyse en coûts variables

L’analyse en coûts variables constitue le B.A-BA de la comptabilité de gestion. Développée dans les années 50-60 en réponse au décalage croissant entre l’analyse en coûts complets et les besoins des entreprises, cette technique de coûts partiels s’appuie sur une distinction entre charges fixes et variables. Elle permet une analyse coût-volume-profit.

Petite mise en garde préalable : direct costing ne se traduit pas par « coûts directs », expression qui signifie en français que les coûts sont rattachables à un produit particulier, mais plutôt par « charges variables ».

La première étape consiste à séparer les charges prises en compte selon qu'elles sont fixes ou variables. La deuxième phase est celle de l’affectation et du calcul des charges.

Les charges fixes (CF)

Les CF ou charges fixes (fixed costs) restent stables sur l’éventail des possibilités de production étudiées. Ce sont surtout des charges de structure (loyers, assurances, rémunération de personnel fonctionnel, etc.). Éventuellement, elles ne s'appliquent qu'à un seul produit mais peu importe. Dans le direct costing classique, les charges fixes ne sont pas affectées, même si ce rattachement ne pose pas d’insurmontables difficultés d’attribution. Si toutefois on répartit des CF selon les produits, on parle de direct costing évolué.

Lorsqu’on détermine un seuil de rentabilité (SR), on suppose en principe que les CF restent identiques quel que soit le niveau de production. L'estimation d’un SR prévisionnel peut toutefois prendre en compte des investissements au-delà d’une certaine quantité produite. Graphiquement, les CF sont alors représentés par un escalier, chaque marche indiquant un investissement supplémentaire.

Les charges variables ou opérationnelles

Ces charges (variable costs) varient en fonction de la quantité produite. Elles peuvent être directement affectées à un produit ou non. Si une entreprise mitonne de la confiture et que le contrôleur de gestion souhaite répartir les charges selon les références, il est évident que les achats de fruits sont facilement affectés. Les quantités de sucre et les emballages ne posent pas de difficulté non plus. Quant au gazole du camion qui transporte en même temps toutes les références de confitures, il représente bien une charge variable, mais indirecte…

Dans la situation la plus simple, les charges sont proportionnelles aux quantités. Mais si l'on cherche la petite bête, on s’aperçoit que cette proportion masque souvent une réalité hélas plus compliquée.

Et c’est ici qu’interviennent nos chères statistiques. Une régression linéaire simple peut constituer un excellent outil pour établir un lien entre le coût global et une quantité produite afin de calculer un coût unitaire lorsque celui-ci ne varie pas avec la quantité. Reprenons notre exemple. Quel coût de main-d’œuvre doit-on intégrer dans un pot de confiture ? On pourrait prendre la masse salariale et la diviser par le nombre de pots pour obtenir une simple moyenne mais les solutions de facilité sont rarement les plus adéquates… Sur la période qui a servi à obtenir cette mesure, il a pu se produire des incidents ou au contraire, tout s’est bien passé contrairement à une habituelle pagaille.

Une régression sur des données hebdomadaires ou mensuelles constitue non seulement une approche plus fiable mais elle permet en outre de détecter des facteurs perturbateurs soit pour les corriger, soit pour en tenir compte afin d’établir des prévisions.

En portant en abscisses les quantités et en ordonnée les coûts salariaux, on obtient un nuage comportant autant de points que de valeurs observées, toutes périodes mélangées, modélisable par une régression.

Éventuellement, on y constate que la linéarité n’est pas vérifiée. Selon la forme du nuage, on explore alors la régression sur tendance logistique, exponentielle, polynomiale, sur courbe de Gompertz ou autre bizarrerie qui transforme un calcul de coût unitaire en exercice de maths.

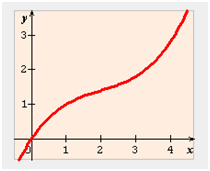

On observe d’ailleurs souvent une courbe en S inversé modélisable, entre autres, par une fonction polynôme de degré 3, mais qui peut être approximée par une fonction affine sur la partie qui correspond aux niveaux de production habituels (exemple développé en page de marge sur coûts variables). Cette courbe est bien adaptée au travail humain : apprentissage rapide, puis vitesse de croisière et enfin, lorsque la production devient trop élevée, fatigue, heures supplémentaires, intérimaires à former et ainsi de suite…

Exemple. Voici la courbe représentative d'une fonction \(f\) définie par \(f(x)\) \(=\) \(0,1(x - 2)^3 + 0,3x + 0,8\) :

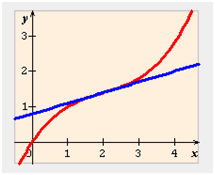

Supposons que \(x\) représente une quantité produite (tonnes, milliers d’unités, etc.) et \(y\) le montant des charges variables. À partir de l’abscisse 3, l’activité entre en zone de rendements décroissants. Mais pour une production qui se positionne grosso modo entre 1,3 et 3, l’approximation par \(y = 0,3x + 0,8\) semble bien suffisante (graphe ci-dessous).

Note : cette fonction de coût est étudiée en page d'optimum économique.

Les charges semi-variables

Ce graphe arrive à point nommé pour opérer une transition avec un paragraphe sur les charges semi-variables. En effet, comme l’ordonnée à l’origine n’est pas zéro, c’est qu’il existe une partie fixe. Dans notre cas, cette part est artificielle puisqu’elle est due à une approximation du modèle. Mais la détermination de véritables CF peut très bien être réalisée, et avec brio, par une droite de régression. La partie de CF peut être due au salaire du chef d’atelier, à l’entretien d’une machine-outil à effectuer même si celle-ci est à l’arrêt... ou à une infinité d’autres facteurs.

Le rapprochement des charges

La dernière étape du direct costing consiste à établir un résultat différentiel (ou analytique).

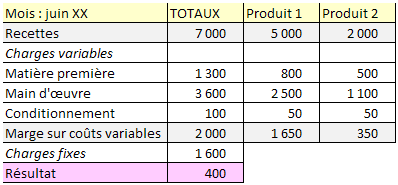

Un tableau décompose les charges variables ventilées par produit et les charges fixes.

Exemple :