MCV et exemple d'ajustement par fonction polynôme

Le volume des ventes permet-il de couvrir les charges fixes ? Dans quelle mesure ? On répond à ces questions après avoir établi la marge sur coût variable.

Calcul

Notion essentielle du direct costing, la marge sur coût variable (contribution pour les anglo-saxons et MCV pour les intimes) est définie de façon on ne peut plus simple : par une soustraction. C’est le chiffre d’affaires (CA) moins les charges variables (CV).

Rappelons que les CV sont celles qui varient, de façon proportionnelle ou non, en fonction de l'activité (production, vente...) tandis que les charges fixes ne varient qu'en cas de modification structurelle (c'est par exemple la dotation de l'amortissement d'une nouvelle machine, acquise pour développer une nouvelle production).

MCV

Le contrôleur de gestion calcule la MCV sur un seul produit ou sur un ensemble, de façon prévisionnelle ou récurrente.

- Globalement, la MCV doit couvrir les charges fixes et, si le seuil de rentabilité est dépassé, dégager un résultat.

- Calculée par produit, elle indique la contribution de chacun aux charges fixes.

En pratique, il arrive souvent qu’une charge ne soit ni complètement fixe, ni tout à fait variable. On affecte alors certains coûts de façon conventionnelle ici ou là. Ceci pour dire que la MCV a des limites un peu floues…

De même, certains coûts variables sont proportionnels aux quantités produites mais d’autres non… Comment le savoir ? Soit il faut retenir des rapports déjà connus de coût en fonction de quantités, soit on utilise des méthodes statistiques.

Examinons ce dernier cas de figure.

Si l’on collecte sur une période suffisamment de valeurs (de ce nombre dépendra de la qualité de l’ajustement), il est habituel de procéder à une régression. Ainsi, un rapport proportionnel est validé par une régression linéaire simple. Cette hypothèse est celle qui est retenue pour l’exemple de la page de seuil de rentabilité.

Exemple

Bien qu’issu d’un cerveau quelquefois imaginatif et non d’une réalité complexe, l’exemple ci-dessous est assez réaliste. Les données recueillies montrent en effet souvent une structure en S inversé, c’est-à-dire une première zone de rendements croissants, une deuxième de rendements à peu près constants et une troisième de rendements décroissants. Ce type de situation n'est pourtant pas fréquent dans les manuels de gestion pour illustrer la MCV...

Diverses fonctions peuvent modéliser une telle liaison. Comme ce type de courbe ressemble assez bien à la zone centrale de celle qui représente la fonction cube, nous opérerons une régression sur fonction polynomiale de degré trois. L'exercice est réalisé avec Excel.

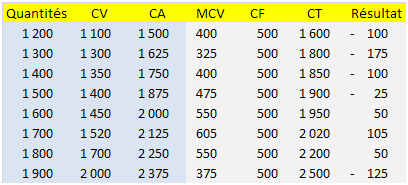

Les données figurent sur fond bleu et les calculs sur fond gris. Toute la production est supposée vendue :

On observe qu'il n'y a pas de proportionnalité entre les quantités et les CV, au contraire du CA. En effet, le prix unitaire s'élève toujours à 1,25 euro (pas de ristourne sur fortes commandes)…

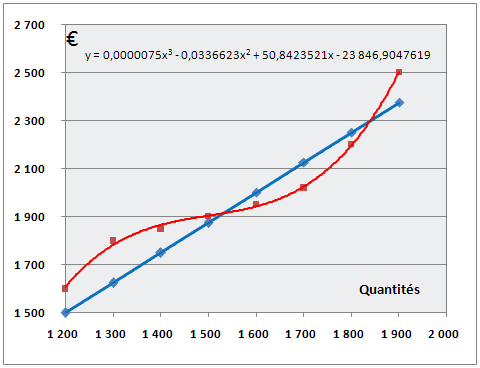

Ces données font l’objet d’une régression. Le graphe obtenu avec Excel est généreux en informations : nuage de points et courbe d’ajustement des coûts totaux (en rouge), droite représentative de la fonction affine du CA (en bleu) et, last but not least, équation de la fonction d’ajustement.

On remarque que le seuil de rentabilité se situe un peu au-delà de 1 500 unités produites et vendues (croisement des deux courbes). Quelle est la quantité qui maximise le bénéfice ? Sur le graphe, l'écart maximal se situe autour d'une quantité de 1 700 mais comme Excel nous a généreusement fourni l'expression de la fonction de CT...

Soit la fonction de résultat f, différence entre la fonction de CA et celle de coût.

\(f(x)\) \(=\) \(-0,0000075x^3\) \(+\) \(0,0336623x^2\) \(-\) \(49,59235x\) \(+\) \(23847.\)

Dérivée : \(f’(x)\) \(=\) \(-0,0000225x^2\) \(+\) \(0,067325x\) \(–\) \(49,59.\)

Il s’agit dès lors de chercher les racines d’un trinôme, comme on apprend à le faire en classe de première. On trouve 1 297, qui correspond à la pire quantité à produire, et 1 706, qui se révèle être la quantité la plus rentable. L’ordre de grandeur de ces valeurs se vérifie bien entendu sur le graphe.

Quel est le meilleur résultat auquel on peut s’attendre ?

\(f(1706) = 99,63\) €.

Taux de marge sur coûts variables

Le taux de MCV est le rapport \(\frac{{\rm{MCV}}}{{\rm{CA}}}.\)

Les taux sont souvent plus parlants que les valeurs absolues et ils permettent davantage de simulations… Un résultat prévisionnel apparaît alors comme un taux de marge appliqué à un CA prévisionnel et un seuil de rentabilité comme des charges fixes divisées par ce fameux taux.

Mais aussi...

Voir une autre illustration avec l'exemple de rentabilité économique, où la MCV s'applique à l'activité globale d'une entreprise.