Rentabilité et risque économique (DCG 2010)

Cet exercice sur la rentabilité économique (RE) est extrait de l’épreuve 6 du DCG de 2010.

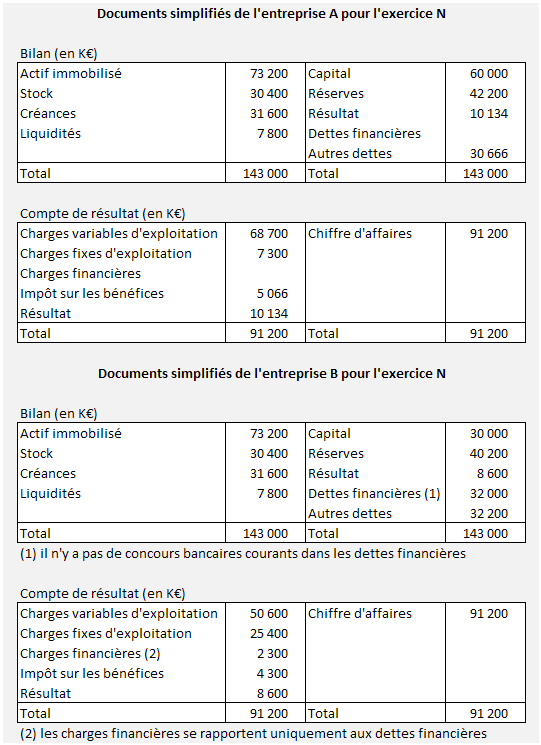

Énoncé

Les documents sont les suivants :

L’intégralité du sujet d’examen ne sera pas traitée ici. Il était notamment demandé de déterminer la RE avant impôt et après impôt pour chacune des deux entreprises, de calculer leurs leviers d’exploitation et d’observer l’impact d’une baisse de \(10\,\%\) du chiffre d’affaires (CA) sur la rentabilité pour chacune des deux entreprises. L’énoncé précisait que les capitaux propres à retenir étaient hors résultat de l’exercice.

Éléments de correction

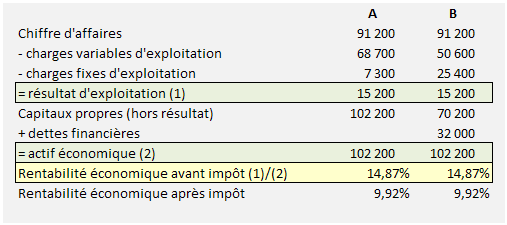

Rappelons que la RE se mesure par un ratio, résultat économique (R) rapporté à un actif économique. La définition n’étant pas très précise, elle peut différer d’un analyste à l’autre. Le numérateur, par exemple, peut être un excédent brut d’exploitation, un résultat d’exploitation, un résultat faisant l’objet d’un retraitement particulier… Dans cet exercice, les comptes sont présentés de façon si sommaire qu’il n’y a pas lieu d’entrer dans ces subtilités. La non-prise en compte du résultat dans l’actif économique, indiquée dans l’énoncé, laisse supposer que celui-ci sera reversé aux actionnaires.

La RE est la même pour les deux entreprises.

Rentabilité après impôt : le taux de l’impôt sur les bénéfices a été de \(33,33\,\%,\) comme le suggèrent les montants indiqués dans les comptes. Pour obtenir la rentabilité après impôt, on applique donc \(33,33\,\%\) au résultat d’exploitation et, comme celui-ci est le même pour les deux entreprises, les montants d’impôts sont identiques et donc les rentabilités après impôt aussi. Au fait, pourquoi ne pas avoir simplement retiré les montants d’impôts tels qu’ils apparaissent dans les comptes, plutôt que les calculer ? Parce que ceux-ci sont assis sur des résultats qui ne comportent pas que des éléments d’exploitation (charges financières).

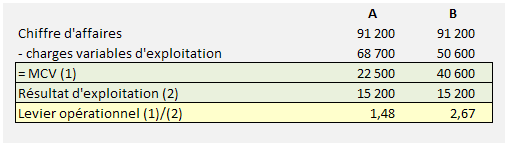

Les leviers d’exploitation (ou leviers opérationnels, LO) nécessitent le calcul des marges sur coûts variables puisque, tant que l’analyse se situe dans le court terme, ils s’établissent avec la formule suivante :

\[\rm{LO} = \frac{\rm{MCV}}{\rm{R}}\]

Ainsi :

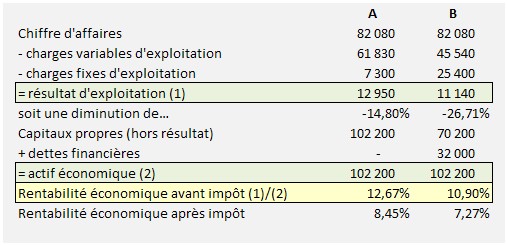

Enfin, la baisse de \(10\,\%\) du CA se traduit ainsi (les charges variables ont été obtenues en appliquant le même prorata du CA qu’avant la diminution de \(10\,\%\) :

Qu’observe-t-on ? Les entreprises A et B ont le même CA, un même actif économique et dégagent des résultats identiques. Mais il existe une différence importante puisque B utilise davantage de charges fixes (il existe une autre différence qui est l’endettement mais son impact se limite à la rentabilité financière). On voit comment cette structure « lourde » amplifie négativement la baisse du résultat lorsque le CA diminue. Le risque d'exploitation est plus important.

La suite de cet exercice figure en page d'exemple de rentabilité financière.