Généralités sur le compte de résultat

Si vous débutez en comptabilité générale, voici la rapide présentation d'un document comptable obligatoire, qui est aussi un outil incontournable de l’analyse financière : le compte de résultat. En effet, celui-ci donne, avec le bilan et les annexes, des informations très importantes sur la santé d'une entreprise (notez que sur ce site vous trouverez une présentation encore plus succincte, de niveau première STMG, sur les documents comptables annuels).

Produits et charges

Le compte de résultat reprend les totaux de tous les comptes de produits et de charges enregistrés en comptabilité durant une période (trois, six, douze mois...). Il résume l’activité de l’entreprise, contrairement au bilan est une photo du patrimoine.

Un produit comptable correspond le plus souvent un flux, plus rarement un « jeu d’écritures », qui permet un enrichissement de l’entreprise. Au contraire, une charge traduit un appauvrissement. Elle peut être décaissable, c'est-à-dire correspondre à un flux, ou non décaissable (amortissement, variation de stock).

Ces notions sont légèrement différentes de celles de recette et de dépense : d’une part elles sont un peu plus larges ; d’autre part les écritures comptables et les flux monétaires qui leur correspondent n’ont pas toujours lieu en même temps. Remarque : il ne faut pas associer à ces notions de jugement de valeur car diminuer les charges peut se révéler être la meilleure ou la pire des décisions selon les cas…

Selon la nomenclature du plan comptable français, les comptes de produits (classe 7) et de charges (classe 6), plus ou moins détaillés dans le compte de résultat, sont dits de gestion, par opposition aux comptes « de bilan » (classes 1 à 5).

Le solde entre les totaux des produits et des charges est le résultat, c'est-à-dire la valeur financière dégagée par l'entreprise au cours de l'exercice. Reporté au passif du bilan, c’est le seul compte qui figure sur les deux documents. Si les produits sont supérieurs aux charges, le solde est positif et le résultat est un bénéfice. C’est sur son montant qu’est calculé l’impôt sur les bénéfices. S'il est négatif, c'est une perte. La lecture du compte de résultat permet donc de savoir pourquoi un exercice s’est traduit par un bénéfice ou par une perte. L’explication se limite toutefois aux grands équilibres. La comptabilité de gestion complète la comptabilité générale en permettant d’approcher les différentes activités de l’entreprise.

Le bénéfice ne reste pas en tant que tel au bilan puisqu'il est ensuite réparti, soit dans les réserves (il reste dans l'entreprise mais dans d'autres comptes), soit versé aux propriétaires de l'entreprise, par exemple sous forme de dividendes. Il peut éventuellement connaître ces deux sorts successivement, c'est-à-dire être placé en réserve avant d'être versé l'année suivante aux actionnaires alors que, pourquoi pas, l'entreprise accuse désormais une perte...

Dans un compte de résultat, produits et charges sont scindés en trois grandes familles inégales : l’exploitation, le financier puis l’exceptionnel. Cette répartition ne suit pas tout à fait la décomposition du plan comptable. Par exemple, les dotations aux amortissements (comptes 68) sont ventilées dans les trois catégories.

Le document

Ce document permet quelques analyses incontournables, comme la détermination des soldes intermédiaires de gestion et la capacité d’autofinancement. Les tableaux de flux synthétisent quant à eux des informations en grande partie fournie par le compte de résultat.

En France, il en existe trois présentations. Selon la taille de l’entreprise ou de l’organisme, il est établi un modèle de base, un modèle abrégé ou un modèle développé. Ces différentes versions peuvent être présentées en liste (produits en haut et charges en bas) ou en tableau (charges à gauche et produits à droite).

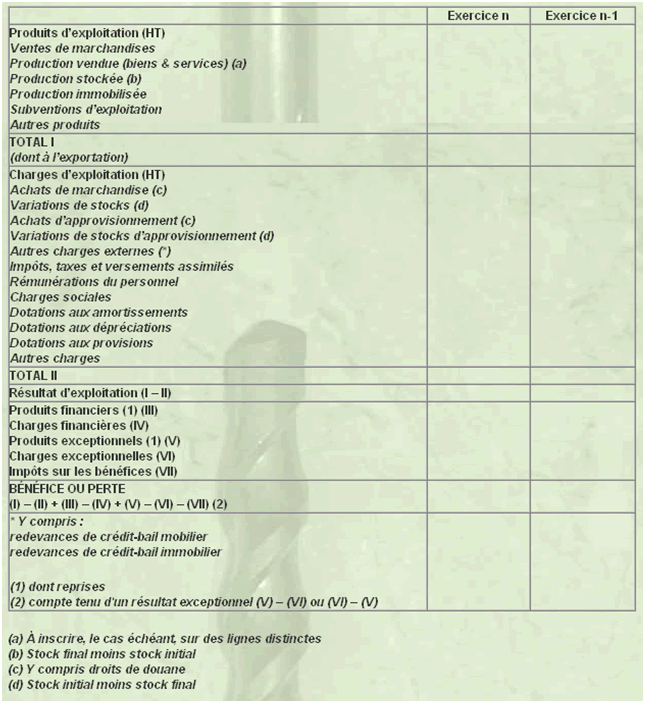

À titre d’illustration, voici la version abrégée en liste :

Pour une présentation sur liasse fiscale, une petite visite de l'exemple de SIG s'impose...