Arbitrage entre risque et rentabilité

Éternel dilemme du choix entre le risque estimé d'un actif et l’espérance de rentabilité ! Dilemme du banquier, de l’entrepreneur, du gestionnaire d'OPCVM, de l’investisseur particulier… Parce que bien sûr, la rentabilité se paie par le risque, there is no free lunch. Si vous êtes un déçu de la bourse, vous connaissez le sujet...

Nous n'évoquerons ici ce couple d’ennemis que dans le cadre financier, bien que dans un sens, un investissement industriel se situe lui aussi dans cette problématique.

C'est Harry Markowitz, prix Nobel d'économie en 1990, qui a formalisé l'arbitrage entre rentabilité et risque pour un horizon d'investissement donné. Cette théorie a connu de nombreux prolongements opérationnels au premier rang desquels le MEDAF.

Précisions préalables

Petites précisions sémantiques : la rentabilité d’une action comprend le dividende brut versé et la plus ou moins-value, au contraire du rendement qui ne prend en compte que le dividende. Ces montants sont rapportés au cours de l’action. Quant au risque, il s'agit d'une dispersion symétrique par rapport à une espérance. Si l'on semble ne s'intéresser qu'à ce qui peut être pire qu'espéré, il existe aussi la possibilité de gagner plus que prévu mais on n'en tiendra pas compte ici.

La théorie de Markowitz suppose l'investisseur rationnel. La composition de son portefeuille doit lui permettre de maximiser sa richesse tout en maîtrisant le risque (arbitrage selon sa fonction d'utilité).

Un seul investissement

Il existe plusieurs approches pour mesurer un risque. Si aujourd’hui la VaR est très largement utilisée, l’écart-type de la rentabilité annuelle reste un indicateur simple à comprendre.

Mode d’emploi : estimer une loi de probabilité de la rentabilité de la valeur considérée, soit à l'aide d'un historique suffisamment long (taux de rentabilité hebdomadaires sur 18 mois ou mensuels sur 5 ans), soit à l’aide d’une méthode Monte-Carlo. On en retient une espérance (moyenne estimée) et un écart-type. Comme les « observations » sont assez nombreuses ou qu'elles proviennent elles-mêmes de simulations, on ne s’amuse pas à distinguer l’écart-type sans biais de l’écart-type observé. Dans la formulation la plus simple de la théorie du portefeuille, la rentabilité est une variable aléatoire qui suit une loi normale. La théorie ignore donc une éventuelle asymétrie et si la rentabilité d'un actif grimpe à toute vitesse, le titre est hélas considéré comme risqué puisque son écart-type est élevé...

Comparaison

Après avoir déterminé l’espérance et l’écart-type des actifs qui nous intéressent, on les place dans un espace vectoriel à deux dimensions. Ils peuvent être représentés par un nuage de points. L’écart-type des rentabilités se lit sur l’axe des abscisses et l’espérance sur l’axe des ordonnées.

La crème des investissements se situe là où l’espérance est élevée et où l’écart-type est faible (en haut à gauche).

Un portefeuille

Là où la finance devient magique, c’est qu’il est tout naturel de voir un portefeuille de plusieurs titres révéler un meilleur couple rentabilité-risque que le meilleur des actifs qui le compose pour une période donnée.

Il y a un truc.

L’espérance de rentabilité globale est une simple combinaison linéaire des espérances de rentabilité de chaque investissement. En revanche, la variance globale d’un portefeuille est inférieure à la somme des variances puisque tous les investissements ne varient pas de façon identique : à un moment donné, il y a toujours des hausses pour compenser des baisses. C’est aussi la raison pour laquelle un indice boursier est moins volatil que la plupart des actions qui le composent. Plus les variations de prix des valeurs sont décorrélées entre elles, plus l’amélioration obtenue en mutualisant les risques sera sensible (voir page bêta). Voici pourquoi la matrice des corrélations entre variations de prix est si utile pour constituer un portefeuille.

Par ailleurs, plus le portefeuille contient d'actifs non corrélés entre eux, plus on est sûr que la distribution espérée de sa rentabilité tend vers une loi normale en vertu de ce cher théorème central-limite.

Graphiquement, l’ensemble de ces meilleurs couples rentabilité-risque se situe sur une FRONTIÈRE courbée en haut à gauche du nuage de points. Cette limite convexe est appelée frontière efficiente. Les portefeuilles seront constitués de façon à se trouver dessus. Ceux qui seraient ailleurs dans le nuage ne sont pas optimaux (en finance, il ne fait pas bon être dans les nuages).

Voir les exemples de frontières efficientes.

Investissements sans risque

On s’est intéressé jusqu’ici aux investissements risqués. Dépassons à présent la théorie de Markowitz. Les emprunts d’État sont quant à eux considérés sans risque (du moins si les agences de notation leur attribuent le fameux AAA). L’écart-type de leur rentabilité est donc nul. Graphiquement, ces actifs se placent tout logiquement sur l’axe des ordonnées, à leur taux d’intérêt.

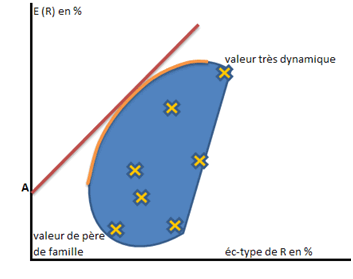

La nouvelle frontière efficiente va donc passer par ce point \(A\) tout en étant une tangente à la frontière précédemment déterminée. Voyons (enfin) ceci sur un dessin :

Note : il s’agit d’une illustration très schématique. Vous en verrez de plus belles ici :

https://www.bnains.org/optimisation/frontiere_efficiente.htm

Reprenons. Les petites croix correspondent à des actions (ou autres actifs risqués), la zone bleue est celle des portefeuilles possibles et la frontière efficiente est en orange.

La droite rouge relie le point \(A\) à un point de tangence avec la frontière. Il s’agit d’une nouvelle frontière qu’il est possible d’atteindre en panachant du risqué et du non risqué. Selon leur fonction d'utilité, c'est-à-dire leur profil, les investisseurs se placeront tous sur cette ligne mais plus ou moins haut. Les plus casse-cous empruntent au taux sans risque pour se situer sur cette droite AU-DESSUS du point de tangence avec le nuage (point appelé portefeuille de marché). Il bénéficient ainsi d'un levier.

Limites

Est-il besoin de le préciser, il s’agit d’un modèle théorique. Un investisseur ne constitue pas un portefeuille après analyse de toutes les valeurs d’une place. Les lois de probabilité, loin d’être gravées dans le marbre, sont évolutives. Et en tout état de cause, les investissements sont réalisés sur des anticipations subjectives.

Prolongement

La théorie du portefeuille peut aussi s'appliquer à un panier de devises, l'équivalent de la rentabilité étant, pour une monnaie, le taux d'intérêt.