Valeur en risque (version marchés)

La VaR est un instrument de mesure synthétique du risque extrême. Issue des cogitations des cadres de la banque J.P.Morgan, elle connut un succès foudroyant dans les années 90 et fut consacrée quelques années après sa création par le Comité de Bâle 2. Ce dernier en préconisait l’utilisation pour calculer le montant minimal de capitaux propres dont les banques devaient disposer, dès lors qu’elles se fondaient sur des méthodes internes.

À l’origine, la VaR, ou valeur en risque, mesurait la perte potentielle associée à un portefeuille composé d’instruments financiers. John Hull résume ce que la VaR permet d’affirmer : nous sommes certains qu’avec \(x\%\) de chances, nous ne perdons pas plus de \(v\) euros dans les \(n\) prochains jours.

Si cette fonction de VaR de marché est plus vivante que jamais, bricolée ici ou là par les banques et les éditeurs de logiciels, le milieu bancaire a eu la joie de nous faire part de la naissance de sa sœur cadette, la VaR de crédit.

Principe

Attention, on ne cherche pas à évaluer un risque en fonction du temps. En effet, l’horizon temporel est choisi dès le départ. Ainsi, le Comité de Bâle a arrêté les paramètres \(x\) (soit \(99\%\)) et \(n\) (10 jours, délai pour que la tendance du marché s’inverse). Ceux-ci permettent le calcul d'une VaR utilisée pour établir un montant minimal de fonds propres.

Le fait qu’un risque durant dix jours ouvrés puisse se produire une fois sur 100 implique que l’évènement se produit tous les quatre ans environ. Mais une banque exigente s’obligera à respecter un seuil plus bas, par exemple de \(0,05\%.\) Il lui faudra donc un capital beaucoup plus important pour faire face à toutes les situations, sauf rarissimes exceptions. En contrepartie, son rating sera plus élevé et elle se financera à des conditions plus avantageuses.

En pratique, les banques utilisent le scaling, c’est-à-dire qu’elles calculent la VaR à un jour multipliée par la racine carrée de 10 pour obtenir une VaR à 10 jours. Formellement :

\(\rm{VaR}_{10} = \sqrt{10} \times \rm{VaR}_1\)

Cet artifice suppose que l’hypothèse de normalité est vérifiée.

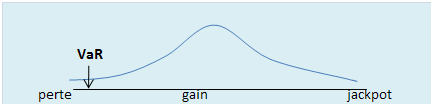

Le résultat quotidien du portefeuille, bénéfice ou perte, suit une loi de probabilités. La VaR correspond donc au premier centile de la distribution.

Cette distribution est rarement normale mais c’est pourtant sur ce cas de figure que les autorités se sont fondées pour paramétrer les formules d’allocation de fonds propres.

Il existe trois modes de calcul de la VaR : paramétrique, historique et Monte-Carlo. Pour le Comité de Bâle 2, la profondeur minimale de l’historique est d’un an (art. 718 LXXVI), mais il est possible de donner plus d’importance aux dates plus récentes. En effet, les turbulences boursières se manifestent sans crier gare et une simple moyenne arithmétique sur longue période ne reflète en aucune façon le risque du marché.

On appelle temps de retour la période moyenne entre deux dépassements.

La différence entre la perte moyenne et la VaR est appelée « perte exceptionnelle » (Unexcpected Loss).

Limites

La VaR n'est pas un outil parfait, loin s'en faut. L'hypothèse de normalité ne se vérifie guère (les crises aigües sont ignorées), on suppose que l'avenir peut se prévoir grâce au passé, les approximations sont nombreuses et l'horizon est fixe. Ajoutons le biais dû au fait que la sous-additivité des VaR ne se vérifie pas, c'est-à-dire que la somme de plusieurs portefeuilles peut avoir un impact supérieur à celui de la somme des portefeuilles pris séparément.