Frontières efficientes obtenues avec deux titres

La théorie du portefeuille nous enseigne les vertus de la diversification. En effet, plus un portefeuille est hétérogène et plus les risques sont mutualisés. C’est ce phénomène qui sera illustré sur cette page.

Mesure du risque

D’abord, rappelons qu’en finance le risque d'un actif est mesuré par son écart-type. Plus un titre montre une forte volatilité et plus il est risqué. L’enjeu consiste donc à maximiser une espérance de rentabilité tout en minimisant l’écart-type d’un portefeuille.

Pour cela, nous supposons connus différents paramètres, à savoir l’espérance et l’écart-type de chaque valeur susceptible de faire partie du portefeuille, ainsi que les coefficients de corrélation linéaire entre eux (donc une matrice de corrélation s’il existe plus de deux titres).

On peut observer une forte corrélation, notamment entre les prix de deux actions du même secteur économique, ou au contraire une corrélation assez faible, par exemple entre une valeur « défensive » et une valeur « dynamique ». Il est évident qu’un portefeuille est d’autant moins risqué que les corrélations entre les valeurs qui le composent sont faibles.

Exemple

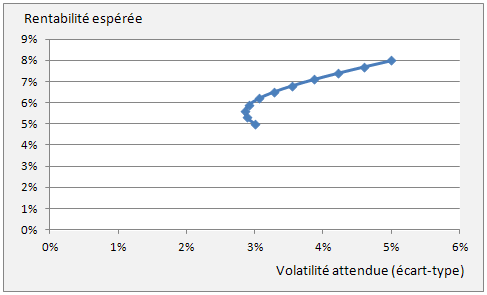

Graphiquement, les meilleures combinaisons entre la rentabilité et le risque se trouvent sur la frontière efficiente. C’est cette frontière que nous allons tracer ici à partir d’un exemple fictif.

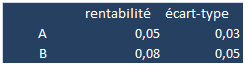

Dans cet exemple, il n’existe que deux valeurs A et B pour composer notre portefeuille. Notre but est de déterminer les quantités optimales.

Nous ne raisonnerons que sur les proportions respectives de ces deux valeurs dans le portefeuille, la contrainte budgétaire n’intervenant pas dans la répartition.

Dans la mesure où nous raisonnons sur des rentabilités, les espérances et les écart-types s’expriment en pourcentages.

B est plus rentable mais aussi plus risqué que A.

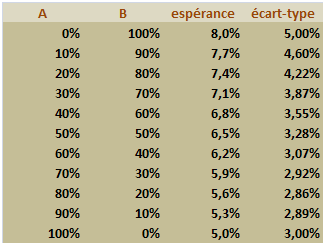

Supposons que le coefficient de corrélation observé entre les évolutions de ces deux titres est de 0,3. Nous obtenons alors le tableau suivant :

Ce tableau a été réalisé avec Excel. Le calcul de l’espérance n’a rien de compliqué puisque c’est une simple moyenne pondérée. La formule de l’écart-type est plus longue (elle figure en page propriétés de la variance).

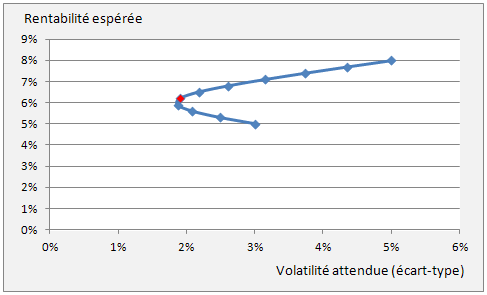

Pour visualiser la frontière efficiente, il suffit avec Excel d’insérer un nuage de points reliés :

Nous ne connaîtrons pas le point optimal puisque nous ne traçons pas la droite représentative des actifs non risqués qui montre un point de tangence avec la courbe ci-dessus mais ce point se situe en haut et à gauche de la frontière. Ce sera peut-être celui qui indique une part de \(30\,\%\) d’actions A…

Illustrations complémentaires

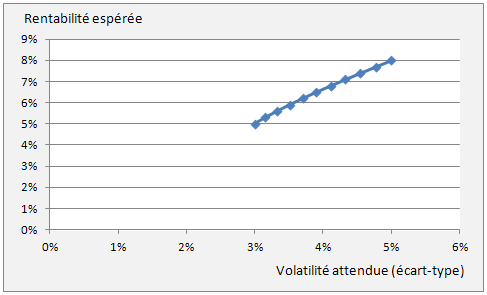

Que se passerait-il si le coefficient était très élevé, mettons 0,9 ?

Seuls les écart-types sont modifiés. Difficile de trouver un point en haut et à gauche ! Toutes les combinaisons se valent à peu près…

Supposons pour terminer un coefficient de corrélation négatif, en l’occurrence -0,5. Quelle belle aubaine pour l’investisseur qui souhaite mutualiser ses risques !

La bonne combinaison sera probablement celle qui s’appuie sur une proportion de \(40\,\%\) de titres A (en rouge).