Gestion à court terme et BFR normatif

L’équilibre financier d’une entreprise s’apprécie essentiellement à l'aide du bilan fonctionnel. Celui-ci fait apparaître le fonds de roulement, le besoin en fonds de roulement (BFR) et la trésorerie nette. L’importance relative de ces soldes indique une structure financière plus ou moins saine de l’entreprise. Bien entendu, à moins d’être pieds et poings liés à un diktat externe, une certaine latitude existe pour gérer au mieux ces éléments.

Le BFR

Prenez le BFR, par exemple. Il traduit le fait que les emplois à court terme (stocks et créances sur les clients, principalement) sont en principe plus élevés que les ressources à court terme (essentiellement des dettes auprès des fournisseurs). En d’autres termes, de l’argent est immobilisé pendant tout le processus d’exploitation, c’est-à-dire pendant la durée du stockage de matières premières puis du processus de fabrication puis du stockage de produits finis puis enfin du délai de paiement des clients et il est rare, du moins dans l’industrie, d’obtenir des fournisseurs un délai de paiement équivalent à cette durée totale ! D'où l'existence d'un solde appelé BFR. Il existe bien sûr des moyens de contrôle et d’action pour le gérer.

Précision préalable : tout ce qui concerne la gestion d’un BFRE (BFR d’exploitation) est applicable aussi bien à l’entreprise dans sa globalité (exemple en page de BFR normatif et charges fixes) que pour une production particulière (illustration en page d'exemple de BFR normatif).

Les moyens d’action

Les actions sur les grandes masses qui font apparaître le BFRE sont donc essentielles, particulièrement pour les PME qui ont plus de difficultés que les grands groupes à trouver des financements bancaires.

La gestion des stocks est abondamment traitée sur ce site web. Les techniques qui visent à optimiser la taille des stocks diffèrent selon les contraintes auxquelles est soumise l’entreprise.

La gestion du crédit-clients passe par l'étude des risques et par le choix des délais de paiement optimaux.

Enfin, la gestion des conditions aux fournisseurs dans un cadre de délai de paiement imposé peut se traduire par le choix de l’escompte.

Le financement du BFRE

En introduction, nous avons précisé que l’équilibre financier s’appréciait essentiellement grâce au bilan fonctionnel. Il est vrai que celui-ci ne suffit pas. Un bilan n’est qu’une photo en fin d’exercice. Le bilan fonctionnel a beau être une photo retouchée, il ne montre pas les fluctuations saisonnières qui peuvent exister durant l’exercice.

Ainsi, les postes de clients, fournisseurs et stocks montrent une ou des périodes de marée basse et d’autres de niveau d’activité plus élevée. À ceci s’ajoute souvent une tendance qui traduit une évolution structurelle.

Ainsi, il existe une partie stable du BFRE qui doit être financée par des ressources stables (capitaux, emprunts à long terme…) et par l’autofinancement mais aussi une composante plus volatile qui peut être financée en partie par la trésorerie (crédits bancaires à très court terme, découverts…). Une bonne prévision des ventes doit permettre d’anticiper ces deux composantes et donc leur financement.

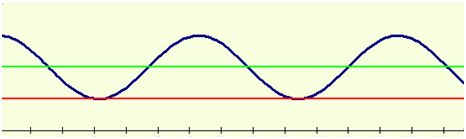

Mais attention, il n’existe pas UNE gestion universellement idéale du BFR. Tout dépend d'une part du secteur d'activité et d'autre part d'un choix à assumer entre le risque et la rentabilité. Une gestion prudente privilégie un financement par les ressources stables tandis qu’une recherche de rentabilité conduit à recourir davantage aux crédits à court terme. Le dessin ci-dessous montre la variation schématisée d’un BFR (en bleu). Les droites horizontales montrent deux possibilités de niveau de financement par ressources stables, l’une risquée qui est calée sur le niveau le plus bas (en rouge), l’autre plus sage qui correspond au niveau moyen (en vert).

Les moyens de contrôle et de prévision

Le contrôle des divers éléments de bas de bilan qui impactent le BFRE passe par l’étude de leurs délais d’écoulement, c’est-à-dire du nombre de jours pendant lesquels l’argent qui les finance est immobilisé. Les prévisions sont également conduites à partir de ce principe.

Ces laps de temps peuvent être déterminés de façon précise si l’outil informatique le permet. Le cas échéant, ils sont estimés par les montants indiqués au bilan ou par une moyenne entre ce qui est inscrit au dernier bilan et ce qui apparaissait sur le précédent. On se doute que l’estimation n’est pas très exacte. En cas d’activité très saisonnière, les conclusions peuvent même être complètement fausses. Voyons tout de même comment faire.

Les montants moyens sont rapportés aux flux annuels correspondants puis multipliés par 360. Pour les fournisseurs, ce flux est constitué des achats TTC, pour les clients, du chiffre d’affaires (CA) TTC, pour un stock de marchandises par le coût d’achat des marchandises vendues, etc. (voir la page ratios de rotation des stocks). On obtient les délais d’écoulement, exprimés en jours. Attention, les paiements qui ont toujours lieu à la même date, que ce soit en raison d’usages ou de contraintes réglementaires, entraînent obligatoirement des estimations biaisées et il faut calculer une durée d’écoulement moyenne. Si par exemple on paie toujours ses fournisseurs le 25 du mois suivant, la durée d'écoulement est de 15 (durée moyenne sur un mois) + 25 (durée fixe du mois suivant), soit 40 jours.

| Éléments du BFRE | Flux à retenir |

|---|---|

| Fournisseurs | Achats et charges externes TTC |

| Stocks de marchandises | Coût d'achat des marchandises vendues |

| Stocks de matières premières | Coût d'achat des matières consommées |

| Stocks de produits finis | Coût de production des produits finis |

| Encours | Coût de production des encours |

| Clients | CA TTC |

Tous les flux qui ont été utilisés pour les calculs précédents sont ensuite rapportés au CA HT. On obtient alors des coefficients de pondération, ou de structure (CS).

On applique aux durées d’écoulement les coefficients de pondération. On obtient des durées un peu abstraites, mais NORMÉES par le CA HT. Le solde entre les besoins (clients, stocks…) et les dégagements (fournisseurs…) est nommé BFR normatif, exprimé en nombre de jours ou en pourcentage de CA HT.

Cette technique du BFR normatif, parfois appelée méthode des experts-comptables, est très employée d’une part pour expliquer le niveau ou l’évolution du BFRE et d’autre part pour établir des prévisions puisqu’il suffit d’appliquer les durées d’écoulement constatées à un CA envisagé pour obtenir une bonne base de prévision du BFR. Particulièrement pratique pour dresser un plan de financement (voir l'exemple de plan de financement).

Bien sûr, comme toute technique de gestion, celle-ci est critiquable. Il faut pouvoir l’aménager, notamment pour les entreprises dont l’activité est très saisonnière. On peut aussi lui reprocher son déterminisme (mais ni plus ni moins que n'importe quelle méthode de prévision). La proportionnalité par rapport au CA n’est jamais complètement vérifiée et c’est d’ailleurs pourquoi on décompose le BFRE en une partie fixe et une partie variable lorsque c'est possible (voir le BFR normatif avec charges fixes). Une autre option d’amélioration de la technique est de chercher quelle loi de probabilité suivent les délais d’écoulement qui ne sont pas fixes afin de probabiliser le BFRE prévisionnel.

Outre le calcul du BFR normatif, divers ratios de bas de bilan peuvent être suivis dans le temps. Exemple : le ratio de liquidité générale qui rapporte les actifs à moins d'un an aux dettes à moins d'un an.