Échelle d'intérêts et ticket d'agios

Hantise pour certains ou habitude pour d’autres, le découvert bancaire est un crédit de trésorerie « en blanc », c’est-à-dire non lié à une opération particulière et dont le montant ne peut excéder une ligne autorisée convenue entre le banquier et son client. Cette facilité est utilisable par les particuliers comme par les entreprises mais c’est l’emploi par cette seconde clientèle qui sera détaillé ici…

Pourquoi le découvert ?

Les entreprises ont recours au découvert pour des besoins non affectés, à la fois irréguliers (contrairement aux facilités de caisse) et de montants pas trop élevés (contrairement au crédit spot).

À quel coût ?

Aïe, aïe, aïe !

Euh, plus précisément ?

La rémunération de ce crédit répond au doux nom d’«agios ». On la décortique en intérêts et en commissions. Les agios existent toujours dans la mesure où même une trésorerie créditrice génère des frais de tenue de compte.

Les intérêts sont l’empilement d’un taux monétaire, d’une majoration spécifique aux découverts et d’une autre majoration spécifique au client. Il s’agit d’intérêts simples, assez élevés. Contrairement à l’escompte, ils sont évidemment post-comptés pour la bonne raison qu’on ne sait pas a priori pendant combien de temps ils vont courir.

Les commissions de découvert sont en principe au nombre de deux : la commission du plus fort découvert et la commission de mouvement. La première apparaît comme un pourcentage du découvert le plus élevé constaté sur le mois et la seconde est calculée sur les mouvements débiteurs. En France, seule cette dernière est soumise à la TVA.

D’autres commissions ou frais peuvent apparaître selon les situations ou les établissements bancaires : tenue de compte, immobilisation (si les choses s’éternisent) ou dépassement (franchissement de la ligne autorisée).

Deux documents

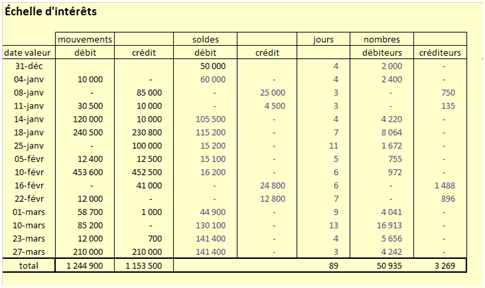

L’échelle d’intérêts (interest statements), ou échelle de valeur, est une fiche soit mensuelle soit le plus souvent trimestrielle qui récapitule les positions du compte en dates de valeur et qui permet au banquier de calculer les agios. Elle sert aussi pour le trésorier d'entreprise à vérifier leurs montants.

Le calcul s’effectue à partir des nombres, c’est-à-dire du solde débiteur multiplié par le nombre de jours débiteurs et divisé par 100 (mais juste pour la présentation !).

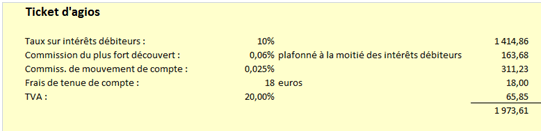

Le second document (dont l’échelle d’intérêts est en quelque sorte une annexe) est le ticket d’agios qui détaille les frais par nature (intérêts, commissions, TVA…).

Exercice

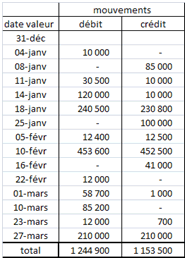

On observe les mouvements suivants (en dates de valeurs). Un tableau trimestriel débute par le dernier jour du trimestre précédent et s’achève à l’avant-dernier jour du trimestre en cours.

On sait que le solde initial débiteur de 50 000 euros. Le taux des intérêts débiteurs est de \(10\%,\) la commission du plus fort découvert s’établit à \(0,06\%,\) la commission de mouvement de compte est de \(0,025\%,\) les frais de tenue de compte sont de 6 euros par mois et la TVA est de \(20\%.\)

Établir l’échelle d’intérêts puis le ticket d’agios.

Corrigé

Les états ci-dessous proviennent d’Excel. La réalisation d’une procédure automatique avec un tableur ne prend que quelques minutes.

Le premier nombre débiteur est 2 000. Il s’agit d’un débit de 50 000 multiplié par 4 jours et divisé par 100. Même principe pour les dates suivantes.

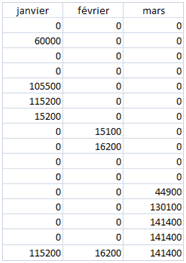

Un peu plus loin sur la feuille de calcul, les soldes débiteurs sont automatiquement repris sous la forme d'une colonne par mois. Au bas de chaque colonne, la fonction MAX permet d’obtenir automatiquement le plus fort découvert, à partir duquel la commission sera calculée :

C’est donc sur la somme des trois, soit 272 800 € pour le trimestre, qu’on calculera cette commission.

Explications : les nombres débiteurs s’établissent à 50 935 ; on divise donc une somme de 5 093 500 € par 360 jours pour lui appliquer un taux de \(10\%\) et obtenir 1 414,86 €. La commission du plus fort découvert s’élève à \(272\,800 × 0,06\%,\) soit 163,68 €. La commission de mouvement de compte s’établit quant à elle à \(1\,244\,900 × 0,025\%,\) soit 311,23 €. La TVA s’applique à cette dernière et aux frais de tenue de compte mais dans la mesure où elle est récupérable, le coût réel du découvert n’est « que » de 1 907,76 €.