Plan de financement (DCG 2008)

L’exercice qui suit est un extrait de l’épreuve 6 du DCG de 2008. Il illustre succinctement l’élaboration d’un plan de financement.

Il est question d’une entreprise pour laquelle on envisage un nouveau processus de production dans le domaine des radios-communications au début de l'année 2008. Il s’agit donc de s'assurer que le projet est financièrement réalisable. On raisonne en termes d’emplois et ressources supplémentaires par rapport à une activité « égale par ailleurs ».

Énoncé

- Projet d’investissement et financement

- Montant global d’investissement : 540 000 €

- Cession début 2008 d’un matériel ancien complètement amorti (net d’IS) : 22 500 €

- Chiffre d’affaires additionnel prévu (années 2008 à 2010) : 1 620 000 €

- Le taux de marge sur coût variable sera \(30\%.\)

- Les charges fixes d’exploitation seront de 270 000 € par an dont 90 000 € d’amortissements.

- Le taux de l’impôt sur les bénéfices est \(33 \frac{1}{3}\%.\)

- Le BFRE représentera 100 jours de chiffre d’affaires HT en 2008. Il devrait se maintenir au même niveau en 2009 et 2010.

-

Il sera versé aux actionnaires un montant de dividendes de 39 750 € en 2009 et 36 000 € en 2010.Pour financer son investissement, l’entreprise contracte un emprunt de 300 000 € en début de 2008 au taux de \(5\%\) remboursable par annuités constantes sur 5 ans. Elle procède à la même date à une augmentation de capital d’un montant de 450 000 €.

- Pour les années 2008 à 2010, présenter le plan de financement de ce projet sans tenir compte des financements externes.

- Présenter le plan de remboursement de l’emprunt destiné au financement de l’investissement : mentionner la dette de début de période, les charges d’intérêt, les remboursements ainsi que l’annuité constante pour chaque période dans un même tableau (arrondir les calculs à l’euro le plus proche).

- Ajuster le plan de financement en prenant en compte les moyens de financement externes de l’investissement.

Corrigé

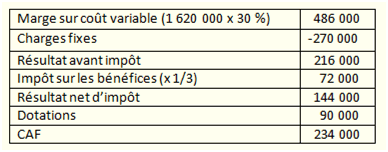

1- Les ressources seront principalement composées de la capacité d’autofinancement (CAF) additionnelle, qu’il convient d’estimer. Selon l’énoncé, il n’y a pas lieu d’établir des prévisions différentes pour les années 2008 à 2010. Notez que l’on ne tient compte de l’impact des dotations que pour le calcul de l’impôt sur les bénéfices puisqu’elles sont réintégrées dans la CAF. Par ailleurs, l’énoncé n’est pas très clair pour distinguer ce qui s’ajoute à l’activité normale et ce qui en faisait partie. On se fiera au simple bon sens de ce qui peut être demandé lors d’un examen, c’est-à-dire que nous considérerons toutes les informations comme propres au projet d’investissement.

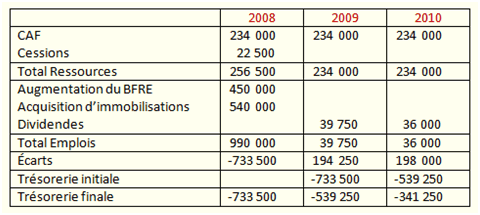

Plan avant financement : le besoin en fonds de roulement d’exploitation (BFRE) ne devrait augmenter qu’en 2008. \(1\,620\) K€ \(× \frac{100}{360} = 450\) K€.

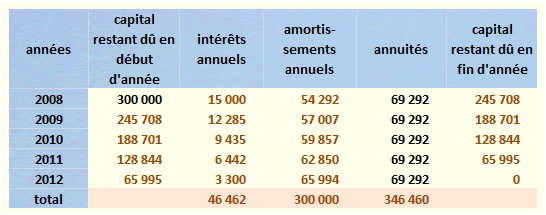

2- Pour la technique du calcul de l’annuité de l’emprunt, voir l'emprunt indivis à annuités constantes.

\[300\,000 \times \frac{0,05}{1 - (1,05)^{-5}} \approx 69\,292\]

Le plan de remboursement s'établit ainsi...

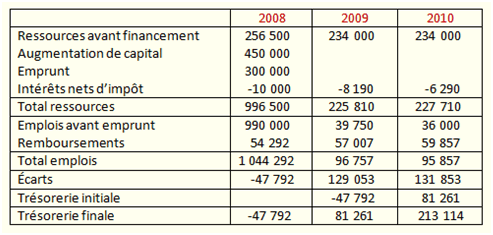

3- Nous disposons à présent de tous les éléments pour établir le plan AVEC financement… Sont ajoutés l’augmentation de capital, l'emprunt, les intérêts nets d’impôt (c’est-à-dire les deux tiers des montants indiqués dans le tableau ci-dessus) et les amortissements d’emprunt.

Conclusion : le projet est particulièrement intéressant pour l’entreprise, du moins à une échéance \(N + 3.\)