Fonds de roulement, BFR et trésorerie : analyse statique

Comment savoir si certains équilibres financiers d'une entreprise sont respectés à la seule vue d’un bilan ? Le mode d’emploi n’est pas très compliqué.

Le matériau

D’abord, un retraitement du document comptable permet d’obtenir le bilan fonctionnel, exprimé en termes d’emplois et de ressources.

Sur ce nouvel état, une comparaison entre grandes masses laisse apparaître le fonds de roulement (FR), également nommé fonds de roulement net global (FRNG) par opposition au fonds de roulement financier. Le besoin en fonds de roulement (BFR) et la trésorerie nette sont également mis en exergue. Nous verrons ici quels sont le rôle et le mode de calcul du FR et du BFR ainsi que les différentes articulations possibles entre ces trois masses.

Les principes

Les principes d’une saine gestion sont les suivants : les emplois stables (investissements) doivent être financés par des ressources stables, internes ou externes (et non par des découverts ou par des dettes auprès des fournisseurs…). Généralement, les ressources stables présentent un montant plus élevé que les emplois stables. Ce solde est appelé fonds de roulement.

Mais ce n’est pas tout. L’activité d’une entreprise ne peut s’affranchir de décalages dans le temps : les fournisseurs sont payés après certains délais, les matières, marchandises et produits finis sont stockés et, à moins d’être un commerce de détail dont la clientèle paie en liquide, il existe aussi un laps de temps entre la vente et l’encaissement.

Or, c’est bien connu, le temps c’est de l’argent. Ce proverbe est très concret. Pour preuve, les décalages temporels dus aux crédits et au stockage trouvent une traduction monétaire directe qui se lit dans le bilan fonctionnel. En principe, ceci se traduit par un besoin d’argent. Il s’agit d’un BESOIN en fonds de roulement (BFR) bien que parfois, lorsque les fournisseurs sont payés longtemps après la livraison alors que les clients paient immédiatement lors de l’achat et que les stocks sont réduits, le BFR peut être négatif et prend le nom de ressource en fonds de roulement (RFR). Le cycle d’exploitation génère alors lui-même une source de financement.

L’excédent de ressources stables sur les emplois stables doit couvrir ce décalage plus ou moins permanent inhérent à l’activité. En d’autres termes, le BFR doit être financé par le FR. Toutefois, il y en a toujours un qui est supérieur à l’autre. Le solde correspond à la trésorerie nette (TN). Si FR > BFR, la trésorerie à l’actif est supérieure d’autant au passif de trésorerie (TN > 0), et vice versa si BFR > FR (TN < 0) puisqu’un bilan est par définition équilibré (voir les schémas un peu plus bas).

En résumé : TN = FR – BFR = trésorerie à l’actif – trésorerie au passif.

Le FR est modifié ponctuellement, au gré des modifications dans le capital et des investissements, mais il évolue aussi de façon plus continue puisqu’il est lié à la capacité d’autofinancement, élément essentiel des ressources stables.

Le BFR est habituellement partagé en deux : le BFR d’exploitation (BFRE) et le BFR hors exploitation (BFRHE), moins intéressant à suivre mais qui peut expliquer des montants inhabituels. La césure est facile à réaliser puisque le bilan fonctionnel distingue les opérations liées à l’exploitation de celles qui lui sont étrangères. La gestion du BFR est essentiellement axée sur le BFRE. Les prévisions de BFR sont réalisées à partir de la notion de BFR normatif (voir pages exemple de BFR normatif et BFR normatif avec charges fixes).

L’analyse statique

L’étude des équilibres financiers peut être conduite dans une optique dynamique. Elle nécessite l’établissement de tableaux de flux comme le tableau de financement qui permet l'analyse de la VARIATION du FR et du BFR. Nous ne ferons ici que survoler l’analyse statique. Résumons d’abord les étapes qui nous ont conduits jusqu’ici :

L’objet de cette page n’est pas de proposer des études de cas mais seulement de montrer les différentes situations-types. Les schémas ci-dessous ne résument évidemment pas les bilans mais seulement les soldes FR, BFR et TN.

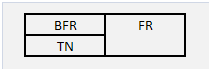

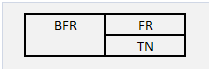

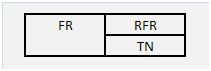

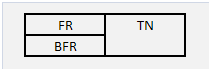

Et d’abord les cas de TN positive.

La structure ci-dessus est bonne, pour peu que la trésorerie ne soit pas trop excédentaire (ce qui signifierait que des ressources stables sont sous-employées).

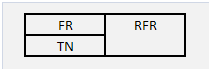

Ci-dessus, la trésorerie est créditrice, notamment en raison d’une ressource en fonds de roulement. Ce peut être le cas d’un commerce de détail. Là aussi, attention à ne pas sous-employer les capitaux.

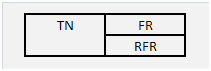

Ce cas où une ressource en fonds de roulement finance non seulement la trésorerie mais aussi une part d’investissements peut aussi être observé dans un commerce de détail, mais géré de façon plus périlleuse. Il peut suffire que les fournisseurs exigent des délais de paiement moins longs pour mettre à mal ce bel équilibre.

Voyons à présent les trois cas de soldes débiteurs de trésorerie :

Situation habituelle, surtout pour les entreprises en pleine croissance qui ont sous-évalué leur BFR.

La structure ci-dessus n’est pas très saine. Malgré un BFR négatif, l’entreprise est tellement sous-capitalisée ou surinvestie qu’elle présente une trésorerie débitrice.

Et pour finir, une situation à redresser d’urgence avant que le bilan ne devienne rien d’autre qu’une pièce de collection. Les découverts et autres concours bancaires financent non seulement le BFR (donc l’activité est à la merci d’un refus d’engagement supplémentaire de la banque) mais aussi une partie des investissements...