Matières, RRR et coût d'achat

Qu’est-ce qu’un coût d’achat ? Quelque chose de trop élevé… Oui, mais à part ça ?

Contrairement au prix qui n’existe que sur un marché, un coût est une notion de comptabilité de gestion. Ainsi, un coût d’achat englobe des achats mais aussi des frais. Commençons par le principal : les achats.

Les achats et les matières

On peut acheter des biens ou des services. Il existe des biens qui sont stockables et d'autres qui ne le sont pas. Les achats stockés figurent aux comptes 601 du plan comptable.

Il s’agit d'abord de « matières ». Ce que l’on nomme matières premières, au sens économique du terme, ce sont celles que nous puisons dans la nature : minerais, pétrole, céréales, etc. Le sens comptable est beaucoup moins strict. Il s’agit des produits essentiels qui entrent dans la composition de l’article fabriqué par l’entreprise : cuir ou tissu pour une entreprise de confection, bois ou panneaux de particules pour un fabriquant de meubles, etc. Les achats de matières premières constituent des charges directes.

D’autres biens sont stockables. Ce sont des emballages, des fournitures ou des matières consommables qui disparaissent dans le processus de production (comptes 602). Les consommables représentent souvent des charges indirectes.

Les articles en stock n’ayant pas toujours été achetés au même moment, ils sont entrés à des prix différents. Leur valorisation dans le coût d’achat doit en tenir compte (voir la valorisation des stocks).

Certains articles sont achetés pour être revendus en l’état, sans transformation. Ce sont des marchandises (comptes 607).

Certains achats ne sont pas stockables : gaz, électricité… D’autres pourraient l’être mais, en pratique, ne le sont jamais (gazole...). Évidemment, une activité de services achète surtout du non-stockable ! Les achats d’études et de prestations de services sont quant à eux regroupés dans le compte 604.

Les rabais, remises et ristournes (RRR) obtenus

Les RRR obtenus figurent au compte 609. Il s’agit de diminutions de charges et non de produits. Quelle est la différence entre ces trois R qui, vus de loin, semblent synonymes ?

- Un rabais est consenti en cas de non-conformité, par exemple si la qualité est insuffisante.

- Une remise est une réduction accordée au-delà d’une certaine quantité de produits achetés.

- Quant à la ristourne, c’est une réduction accordée après une certaine période d’échanges, souvent en fin d’année.

En comptabilité de gestion, les RRR viennent en diminution des achats.

Une escompte est une réduction qui n'est pas liée au produit mais à son paiement (par exemple à un paiement immédiat).

Le coût d’achat

Le coût d’achat d’un article comprend la somme des prix hors taxe des matières et fournitures qui entrent dans sa composition, déflatée des RRR et escompte, mais il inclut aussi des charges plus ou moins liées à leur acquisition et à leur mise à disposition dans l’entreprise (donc, si vous faites vos courses au supermarché, le coût du « panier » inclut aussi le carburant que vous avez utilisé pour vous rendre là-bas !).

La méthode des centres d’analyse met souvent en exergue un coût d’achat qui inclut diverses charges directes et indirectes d’approvisionnement. Parmi les frais accessoires d'achat, mentionnons le transport et le déchargement. Les frais d'approvisionnement comprennent quant à eux des coûts de possession des stocks. Les charges indirectes d'achat et d'approvisionnement incluent bien sûr les rémunérations du personnel lié à ces activités même si ces salariés travaillent dans des bureaux et ne voient jamais ce qu'ils ont acheté.

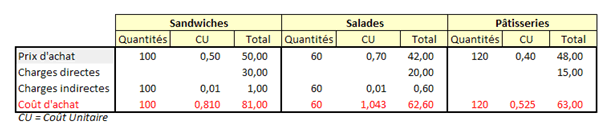

Exemple

Afin d’illustrer la notion de coût d’achat, nous vous proposons un exemple simple, sans variations de prix ni d’aucune autre charge (les chiffres sont fictifs).

Une sandwicherie propose à sa clientèle trois types de produits : des sandwiches, bien-sûr, mais aussi des salades composées et des pâtisseries. Ces produits ne sont pas fabriqués sur place mais sont achetés en l’état à trois fournisseurs différents. Comme ils doivent être consommés rapidement, on supposera qu'il n'y a pas de stockage (ou alors pas plus d'une semaine et les prix ne peuvent pas varier durant cette période).

Les commandes journalières varient selon la saison. En ce moment, elles s’établissent à 100 sandwiches à 50 cts pièce, 40 salades à 70 cts et 120 pâtisseries à 40 cts l’unité.

Trois livreurs passent tous les matins. Quelle que soit la quantité achetée, la livraison de sandwiches coûte 30 €, celle des salades coûte 20 € et celle des pâtisseries 15 €. Il s’agit donc de charges directes.

À l’exception des pâtisseries, les marchandises sont conservées au frais avant d’être consommées par les clients. On considère qu’une salade nécessite autant de charges de réfrigération qu’un sandwich. Elles représentent \(80\,\%\) de la facture totale d’électricité qui s’établit à 720 € HT par an.

Quels sont les coûts d’achat ?

Considérons 360 jours ouvrés. Il s’ensuit une consommation quotidienne de 2 € d’électricité dont \(80\,\%,\) c’est-à-dire 1,60 €, sont à incorporer au coût d’achat. Donc, 1 ct par article.

Notons que le coût de revient d’un article comprendrait le coût d’achat mais aussi la rémunération du vendeur et un loyer ou une dotation à l'amortissement de la boutique, ainsi que les \(20\,\%\) restants d’électricité.

Si ces marchandises pouvaient être stockées, leur prix d'achat dépendrait de la technique de valorisation des stocks.

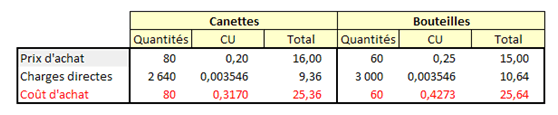

Exemple (complément)

Les charges indirectes étaient ici proportionnelles aux quantités mais ce n’est pas forcément la règle. Supposons que la sandwicherie vende aussi des cannettes de 33 cl et des bouteilles de 50 cl. Les commandes quotidiennes s’établissent à 80 canettes à 20 cts l’unité et 60 bouteilles à 25 cts. Le coût de la livraison est de 20 € par jour pour l’ensemble. Cette charge n’est pas répartie en fonction du nombre d’articles mais de leur volume (une répartition de charges de réfrigération aurait pu être réalisée selon le même critère mais cela n’apporterait rien de plus à notre exemple ; on supposera donc qu’elles sont inexistantes et que les malheureux clients consomment des boissons pas fraîches).

La répartition s’effectue donc selon le nombre de cl. Soit \(80 × 33\) cl sous forme de canettes et \(60 × 50\) cl en bouteilles. Le total s’établit à 56,4 l, soit 2 640 cl de liquide en canettes et 3 000 cl en bouteilles.

Les 20 € de livraison sont donc à répartir pour \(46,8\,\%\) sur les canettes et pour \(53,2\,\%\) sur les bouteilles. Le tableau ci-dessous permet de déterminer les coûts d’achat unitaires à partir des coûts d’achat totaux par article.

Voir aussi l'exercice d'initiation aux coûts en page de qualité ou quantité.