Emplois et ressources, bilan fonctionnel

Il existe sans doute autant de façons de « lire » une œuvre littéraire qu’il existe de lecteurs. Mais si la littérature n’est pas votre tasse de thé et si vous préférez les chiffres, aucun complexe à avoir ! Le bilan d’une entreprise propose lui aussi plusieurs niveaux de lecture !

Note : si vous n'avez aucune notion d'analyse financière, sachez qu'une initiation au bilan fonctionnel se trouve sur ce site.

La version fonctionnelle

Ainsi, ce document peut être étudié selon une approche patrimoniale (comptable) ou fonctionnelle. La version comptable est le document obligatoire publié dans la liasse fiscale. La version fonctionnelle, exprimée en termes d’emplois et de ressources est fondamentale pour les analystes puisqu’elle permet l’évaluation des équilibres financiers (fonds de roulement, BFR et trésorerie), élément essentiel de tout diagnostic financier. Notez d'ailleurs que l'équilibre des comptes d'une nation s'appuie aussi sur cette distinction fondamentale entre emplois et ressources (voir les équilibres macroéconomiques).

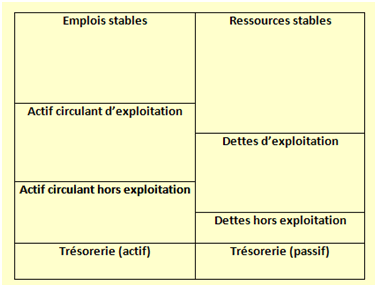

Emplois et ressources

Les ressources, d’origine interne ou externe, sont essentiellement les éléments du passif (capitaux, emprunts, dettes auprès des fournisseurs…) et leur fonction est évidemment d’être employées. Ces emplois figurent à l’actif : immobilisations, stocks, créances sur les clients, etc.

Cycle long, cycle court

L’approche fonctionnelle distingue les cycles longs et les cycles courts. Les longs sont ceux des investissements (emplois) et des ressources stables. Le cycle court d’exploitation est celui de l’actif circulant : l’entreprise achète à crédit aux fournisseurs, stocke puis vend, encaisse le produit de la vente, règle ses fournisseurs… Le hors exploitation et la trésorerie constituent les troisième et quatrième cycles analysés.

L'étude des flux qui expliquent l'évolution entre deux bilans fonctionnels successifs est permise par le tableau de financement.

Construction

Le bilan fonctionnel, construit à partir de la version patrimoniale avant répartition (PCG), s’articule comme suit :

La principale différence avec le bilan comptable est que les montants figurent bruts et non nets. Mais il existe pas mal d’autres subtilités.

L’une d’entre elles est que toutes les créances et les dettes sont enregistrées pour leur valeur d’origine et donc que, si elles ont été libellées en devises, les écarts de conversion doivent être réintégrés.

Voyons quels sont les autres retraitements, plus spécifiques à une partie du bilan, tout en gardant à l’esprit qu’il ne s’agit pas de réaffectations automatiques et que certains reclassements méritent réflexion, voire une petite enquête de la part de l’analyste (en particulier les produits et charges constatés d’avance).

Les emplois stables sont constitués d’immobilisations (corporelles, incorporelles et financières), comptabilisées à leur prix d’achat (les montants d’amortissements sont considérés comme des ressources, voir plus bas). Les charges à répartir font également partie des emplois stables pour leur montant brut (en l'occurrence les frais d’émissions d’emprunts, comptablement amortis sur la durée de l'emprunt). Les intérêts courus sur immobilisations financières sont quant à eux exclus. De quoi s’agit-il ?

Supposons une maison-mère qui a accordé un prêt à annuités constantes à l’une de ses filiales. Les remboursements ont lieu une fois par an mais en cours d’exercice. Donc, lors de l’établissement du bilan, il faut comptabiliser la somme des intérêts qui doivent être reçus au titre de l’exercice mais qui ne le seront effectivement que l’année suivante. Cette comptabilisation existe sous forme d’une créance « positionnée » au bilan avec les immobilisations financières. Cependant, dans la logique fonctionnelle, ces intérêts courus n’ont rien d’un emploi stable…

Le capital souscrit non appelé est ici retiré du bilan comptable (compte 1011 au passif, 109 à l’actif). En effet, la ressource qui correspond à cette somme est future. De même, les primes de remboursement des obligations doivent être exclues (si l’entreprise a émis un emprunt obligataire et si les obligations seront remboursées à une valeur supérieure au nominal, cette différence qui pourtant fait l’objet d’écritures comptables n’entre pas dans le cadre d’une analyse en termes d’emplois et ressources). Pour autant, certains préconisent un reclassement de ces deux éléments avec les immobilisations financières (emploi stable).

Enfin, une immobilisation financée par crédit-bail est elle aussi considérée comme un emploi stable, bien qu’elle ne figure pas au bilan comptable.

Les ressources stables comprennent des ressources internes. Ce sont les capitaux propres et les amortissements et provisions. Pourquoi avoir considéré les montants bruts des immobilisations et, en contrepartie, intégrer les amortissements aux ressources ? L’autofinancement est une ressource interne essentielle et, pour le déterminer à partir du résultat (ce qui est le cas puisque le résultat est au passif), il faut bien lui ajouter les charges calculées (comme indiqué en page CAF). Notons enfin que la partie « amortie » des immobilisations financées en crédit-bail est considérée comme les autres amortissements, la valeur résiduelle étant quant à elle affectée aux dettes financières (ressource stable, mais externe).

L’autre subdivision des ressources stables, justement, est celle des ressources d’origine externe. Il s’agit des emprunts à plus d’un an (y compris si le terme est à moins d’un an). Parallèlement à ce que nous avons vu au sujet des immobilisations financières, les intérêts courus sont retirés pour être reclassés ailleurs.

L’actif circulant d’exploitation est constitué d’emplois qui ne sont pas destinés à rester durablement dans l’entreprise : des stocks, des créances sur les clients, des avances et acomptes versés sur commandes, certaines charges constatées d’avance et des valeurs mobilières de placement (VMP), qui sont par exemple des actions dont la détention qui n’a rien de stratégique n’est pas vouée à s’éterniser. En principe, les stocks et les créances qui ont subi une dépréciation sont tout de même considérés pour leur valeur brute mais il y a débat sur la question…

Les effets escomptés non échus (hors bilan) sont réintégrés. D’une part, le tireur peut se révéler défaillant et d’autre part, cette opération permet une comparaison entre les entreprises qui financent leur besoin en fonds de roulement par l’escompte et les autres. Ce sont des emplois (créances clients) avec une contrepartie au passif de trésorerie.

Les dettes d’exploitation sont les ressources liées au cycle d’exploitation. Il s’agit de dettes vis-à-vis des fournisseurs (et comptes rattachés) y compris des fournisseurs d’immobilisations, d’avances et acomptes reçus, de dettes fiscales et sociales (du moment qu’elles sont liées à l’exploitation) et certains produits constatés d’avance.

Le hors exploitation comprend les mêmes types d’emplois et de ressources que l’actif et le passif d’exploitation, sauf que seules des opérations ponctuelles, souvent exceptionnelles, y sont comptabilisées. Le hors exploitation comprend les intérêts courus qui ont été retirés des immobilisations et dettes financières (voir plus haut). Parmi les opérations non exceptionnelles, mentionnons l’impôt sur les bénéfices, les produits financiers…

Les dettes diverses comprennent les comptes courants d’associés. Le retraitement de cette ressource n’est pas toujours évident. Certains la placent en hors exploitation, d’autres en passif de trésorerie. S’il existe une convention de blocage, ce sont des ressources stables.

La trésorerie comprend à l’actif les soldes créditeurs de trésorerie (hors VMP) et au passif les découverts et autres soldes débiteurs.