Analyse CVP et exemple

La méthode des coûts variables (direct costing) s'appuie sur la séparation entre charges variables et charges fixes. Elle permet de calculer une marge sur coûts variables (MCV). C’est aussi la base d’un type d’analyse appelée coût-volume-profit (CVP).

Il ne faut donc pas confondre le direct costing qui est une méthode de comptabilité analytique avec une technique d’analyse dont le but est l’aide à la décision.

Outils d’analyse

La méthode CVP regroupe plusieurs indicateurs visant à déterminer comment les variations des ventes affectent le résultat. Elles peuvent s’appliquer à un produit ou à toute une activité :

- Le seuil de rentabilité (SR) en volume

- Le point mort

- Le chiffre d’affaires critique (SR en valeur)

- Le levier opérationnel (LO)

- Les indices de sécurité et de prélèvement

Les trois premiers sont presque identiques (le premier s’évalue en volume de ventes, le deuxième en nombre de jours et le troisième en valeur). En pratique, il n’est pas rare de les appeler tous les trois SR ou point mort.

Ils s’appuient sur un tableau qui fait apparaître le chiffre d’affaires (CA), les charges fixes (CF), les charges variables (CV), la MCV et le résultat. C’est le compte de résultat différentiel. Il peut être établi au niveau global d’une entreprise ou pour chaque produit.

Hypothèses

- On s’appuie sur une hypothèse importante, la stabilité des CF. Par conséquent, la méthode CVP ne peut s’appliquer que sur un laps de temps très court étant donné qu’en pratique, toute organisation voit ses charges fixes évoluer : salaires, amortissements, loyers, etc. Mais les techniques que nous avons mentionnées peuvent être améliorées pour tenir compte de cette limite, quitte à devenir de véritables usines à gaz.

- Les coûts unitaires liés à la production n’évoluent pas. Par exemple, le prix de l’électricité reste le même.

- Il n’y a aucun problème de pénurie.

- Les prix des produits vendus restent eux aussi stables quelles que soient les quantités vendues. Là aussi, les techniques peuvent être améliorées pour tenir compte de rabais accordés en cas de volumes de ventes élevés. Attention, le prix n'est pas une donnée immuable : une analyse de seuil de rentabilité, par exemple, peut tout à fait conduire l’entreprise à augmenter ses prix de vente.

- La production est égale aux ventes. Aucun stock de produit fini.

- Aucun décalage entre la vente et son encaissement, ni entre le paiement d’une charge et son utilisation.

Utilisation

Les hypothèses que nous avons posées montrent quelles sont les limites de la méthode. Toutefois, ses nombreux avantages la rendent indispensable.

Sa finalité n’est pas de constater le passé mais de permettre des simulations pour prendre des décisions à court terme.

Ainsi le SR est une notion importante pour le marketing opérationnel. Sous ses trois formes (volume, valeur, point mort), il donne un cadre pour déterminer une politique de prix ou de volume de vente.

Il permet aussi de décider entre différents choix de gestion qui présentent des rapports différents entre charges fixes et variables. Par exemple, une main d’œuvre interne implique des charges fixes mais le recours à un sous-traitant se traduit par des charges variables.

La détermination du SR s’accompagne d’indicateurs complémentaires : LO, marge de sécurité, indice de sécurité…

Exemple

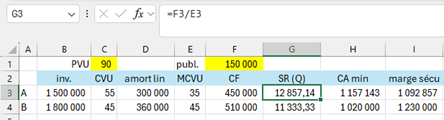

Madame Dirlo dirige une entreprise industrielle. Elle doit choisir entre deux investissements A ou B. Chacun d’eux peut produire 25 000 unités, qui est l’objectif de ventes de l’année. A et B sont amortis linéairement sur cinq ans. Quel que soit l’investissement choisi, le produit sera vendu 90 € l’unité et un budget publicité de 150 000 € est budgété. Le coût variable unitaire prévu est de 55 € avec A et 45 € avec B. Tout ce qui est produit est vendu au cours de la même année.

Comparons les deux investissements.

D’abord, dressons le compte de résultat différentiel. Pas besoin de réaliser un tableau préalable puisque toutes les charges mentionnées dans l’énoncé sont soit fixes soit variables (aucune charge semi-variable à ventiler).

Les calculs qui ont permis de l’établir sont les suivants :

CA : \(25\,000 \times 90 = 2\,250\,000\) (facile !)

Pour le coût variable total, on multiplie le coût variable unitaire prévu pour chaque investissement par 25 000 (facile aussi !). Par soustraction, on obtient la marge sur coût variable.

Pour connaître les coûts fixes annuels, on additionne le budget pub au cinquième du montant de l’investissement. Pour A : \(150\,000 + \frac{1\,500\,000}{5}.\)

| A | B | |

| CA | 2 250 000 | 2 250 000 |

| CV | 1 375 000 | 1 125 000 |

| MCV | 875 000 | 1 125 000 |

| CF | 450 000 | 510 000 |

| Rés. | 425 000 | 615 000 |

Les deux investissements sont très rentables mais B génère un résultat supérieur de près de \(45\%\) à A.

Les MCV unitaires s’établissent à 35 € pour A et 45 € pour B (que l’on obtient soit en divisant les MCV par 25 000, soit en soustrayant le coût variable unitaire au prix de 90 €).

Établissons les SR en volume et en valeur.

On voit ci-dessous, avec une capture de feuille Excel, comment calculer le SR en quantité : ce sont les CF divisés par la MCV unitaire (en fait il faudrait arrondir à l’unité supérieure). Pour obtenir le SR en valeur (CA minimum), on le multiplie par le prix de vente. Ce tableau n’est qu’indicatif car il existe d’autres possibilités de calcul, par exemple en déterminant d’abord le SR en valeur (soit \(\rm{\frac{CA \times CF}{MCV}}\)).

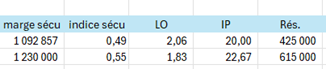

Le SR est atteint plus rapidement avec l’investissement B.

La marge de sécurité (colonne I) s'obtient par différence entre le CA et la colonne H.

Développons notre tableau sur la droite.

L’indice de sécurité est le CA divisé par la marge de sécurité. Non seulement l’investissement B génère un résultat plus élevé que A, mais il procure aussi une meilleure sécurité en cas de conjoncture défavorable.

En revanche, le levier est meilleur pour A. Son résultat est plus sensible à une hausse du CA que celui généré par B.