Techniques d'évaluation des stocks

Vous voulez connaître la valeur d’un stock ? Problème : il n’y a pas qu’une réponse à cette question mais plusieurs. La raison, c’est que deux articles identiques, côte à côte dans l’entrepôt, n’ont pas été achetés ou produits au même prix. Donc, si l’évaluation du prix ou du coût des entrées est assez objective, celle des sorties relève d’un choix.

Une problématique complexe

La valorisation des stocks (inventory valuation) est essentielle pour des raisons internes. Exemples : une répartition ABC peut retenir, entre autres critères, celui de la valeur des articles stockés. Le coût de possession du stock, élément essentiel pour déterminer les dates de passations de commandes, est lui aussi indirectement impacté par cette valorisation (notamment, via le besoin en fonds de roulement). Mais la conséquence principale reste toutefois la répercussion du prix ou du coût unitaire puisque la comptabilité de gestion utilise cette valorisation dans ses calculs de coûts. Les montants retenus figurent aussi en comptabilité générale (bilan et compte de résultat).

L'évaluation des stocks existe à deux niveaux : comment inclut-on les charges (voir notamment la page imputation rationnelle) et comment prendre en compte des flux aux valorisations différentes ? Cette page répond à cette seconde question.

Techniques

- Le coût moyen pondéré (CMP) : très souvent retenue, c’est la technique « par défaut ». Elle consiste à calculer une moyenne pondérée des coûts unitaires, soit périodiquement, soit lors de chaque mouvement. Deux versions : après chaque entrée ou en fin de période (en principe chaque fin de mois).

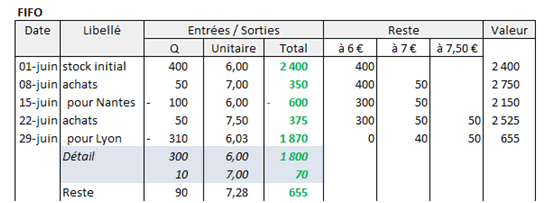

- Premier entré premier sorti : cette technique, courante elle aussi, est souvent mieux connue sous son nom anglais FIFO (first in first out) ou sous l’appellation « épuisement des lots ». L’intitulé est explicite. En principe, c’est l’article détenu depuis le plus longtemps qui sort physiquement en premier. Bien sûr, s’il s’agit de produits périssables, c’est une nécessité davantage qu’un principe. Inconvénient : si la rotation des stocks est lente, on risque de valoriser les sorties (donc les prix de ventes) avec des prix obsolètes.

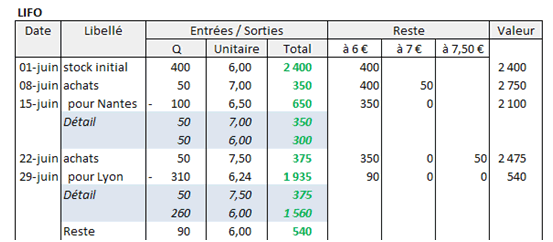

- Dernier entré premier sorti : connue sous le vocable de LIFO (last in first out), cette technique ne s’applique pas à n’importe quel produit. Ici aussi, l’intitulé est explicite. Dans la mesure où cette façon de comptabiliser les stocks accélère l’inflation par les coûts (ou, réciproquement, la baisse des prix), elle n’est pas autorisée dans tous les pays (du moins en comptabilité financière, les règles de gestion interne étant libres…).

- Le coût de remplacement : lorsque l’évolution des prix est trop rapide par rapport au cycle d’entrées et de sorties, l’évaluation du coût peut ne pas reposer sur les prix auxquels les articles ont été achetés ou produits mais sur ceux qui sont pratiqués à la date du calcul. Cette technique est encore plus inflationniste que la précédente et se voit donc bannie des plans comptables. De plus, elle obéit parfois à d’inavouables desseins spéculatifs…

- Le coût approché et le coût préétabli : égalemennt réservés à la gestion interne. Un coût peut contenir une part d’estimation, en particulier lorsque les factures des fournisseurs parviennent à l’entreprise après l’élaboration des calculs. Il est « approché » par ce qui s’est produit auparavant.

Quant aux déchets et rebuts, ils sont évalués selon leur prix du marché.

Un coût est souvent calculé en début de période, soit pour établir un budget, soit pour être utilisé dans une approche direct costing dont les paramètres n’ont pas à être modifiés tous les quatre matins. On parle alors de coût préétabli. Toutes les sorties de stocks sont identiquement valorisées sur les mois ou l’année à venir.

Exemple

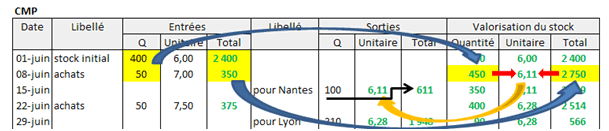

À partir des mêmes données d’entrée, comparons les valorisations CMP, FIFO et LIFO. S'il n'y a pas trop d'articles, un tableur peut suffire pour suivre les CMP. Tous les chiffres en vert font l'objet de formules (réalisation Excel avec calcul du CMP à chaque entrée). Le principe consiste à déterminer d’abord quantités et montant total du stock (flèches bleues) puis d’en déduire le prix unitaire moyen (flèches rouges) et enfin de reporter ce dernier en sorties (flèche orange). On obtient ainsi le montant total des sorties (flèche noire) :

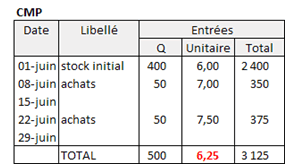

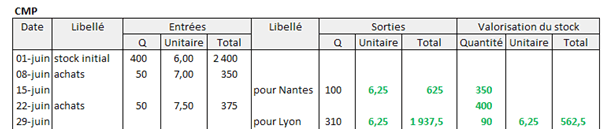

Et à présent la variante où le coût de toutes les sorties est calculé en fin de période. Ainsi, dans notre exemple, le CMP s’établit à 6,25 € :

Toutes les sorties et le stock de fin de période étant évalués au même prix unitaire de 6,25 €, nous avons :

Les méthodes FIFO et LIFO sont simples à comprendre mais plus difficiles à mettre en œuvre. Nous nous contenterons d’indiquer les résultats sans en expliquer la construction. Excel est d’ailleurs beaucoup moins adapté qu’Access pour ces deux techniques.

Dans cet exemple, l’inflation est forte. Et que constater ? La valorisation du stock en fin de période est la plus élevée si le premier entré est le premier sorti et la plus faible pour la méthode LIFO. En toute logique, le CMP se situe entre les deux. Alors où est passé l’argent lorsque les stocks sont moins valorisés ? Ils sont bien sûr incorporés aux coûts de production s’il s’agit de matières et directement au coût de revient donc au prix de vente s’il s’agit de produits ou de marchandises. Un simple choix de gestion peut se révéler inflationniste…