EBE et ratios avec EBE

Si vous souhaitez mesurer les performances d’une entreprise sous le seul angle de son activité (industrielle et commerciale, mais non financière), ne cherchez plus. Voici l’indicateur adéquat.

Après une présentation générale destinée aux lecteurs qui découvrent la notion d'EBE (par exemple élèves de première générale, cours de SES), nous aborderons les aspects beaucoup plus techniques.

VA et EBE

Pour produire, les entreprises utilisent des biens et services : les consommations intermédiaires. Par exemple, pour une boulangerie, ce sont la farine, le sel, la levure ou encore l'électricité. Lorsqu'on ôte du montant de la production celui des consommations intermédiaires sur une période donnée, on obtient la valeur ajoutée (VA).

Celle-ci doit être répartie entre toutes les parties prenantes qui ont participé à son élaboration, notamment les salariés. La part qui revient à l'entreprise est l'excédent brut d'exploitation (EBE).

Avec l'EBE, l'entreprise peut investir, payer l'impôt sur les bénéfices et se constituer des réserves. Généralement, il ne suffit pas pour couvrir tous les investissements et l'entreprise doit emprunter, mais il permet aussi de rembourser les intérêts.

Calcul

L’EBE est un solde intermédiaire de gestion (SIG). En pratique, on retire de la VA les montants à partager entre les salariés et les pouvoirs publics. Ce qui reste est pour l’entreprise elle-même, actionnaires compris.

Donc, pour obtenir l'EBE, on ôte de la VA les impôts et taxes (mais on intègre les subventions d’exploitation) et surtout les charges de personnel. L’EBE peut aussi se calculer directement à partir du compte de résultat (avec le plan comptable en usage en France, c’est le solde entre les comptes de produits 70 à 74 et les comptes de charges 60 à 64).

Il est facile de deviner que vous attendez un exemple. Pour cela, voir l'exemple de SIG.

Si le solde est négatif, il s’agit d’une insuffisance brute d’exploitation. Le cas est heureusement rare...

L’EBE n’intègre que des flux et aucun calcul plus ou moins forfaitaire (de type amortissement). C’est pourquoi il constitue une bonne base de départ pour calculer la capacité d’autofinancement (CAF).

Que signifie l’EBE ?

C’est un résultat d’exploitation qui est indépendant du système d’amortissement, donc de la législation fiscale. Il n’est pas impacté par le mode de financement : peu importe que les investissements soient autofinancés ou qu’ils nécessitent des emprunts. Les mouvements exceptionnels sont eux aussi exclus.

L’EBE est considéré comme un indicateur avancé des ressources de trésorerie, mais centrées sur l’exploitation (contrairement à la CAF).

C’est sans doute le SIG le plus significatif, du moins dans l’industrie.

L’EBE retraité

L’EBE est parfois corrigé des autres produits et charges de gestion courante ainsi que des transferts de charge d’exploitation. Il n’est en effet pas très logique que ces postes soient exclus du calcul.

La Centrale des Bilans de la Banque de France utilisait un EBE qui réintégrait les loyers de crédit-bail et diminué de la participation des salariés. L’excédent brut global représentait la somme de l’EBE retraité et du résultat hors exploitation.

Un exemple d'EBE où le crédit-bail est retraité figure en page de calcul d'une CAF.

Ratios

Contrairement aux valeurs absolues, les ratios autorisent des comparaisons entre entreprises de tailles différentes. Ils sont les éléments incontournables des diagnostics financiers et du scoring d’entreprise.

En tant qu’élément de ratios, l’EBE permet de mesurer deux types de rentabilité.

La rentabilité d’exploitation est évaluée par un SIG rapporté au chiffre d’affaires hors taxes. Ainsi, le taux d’EBE, ou taux de marge brute d’exploitation, se présente ainsi :

\(\displaystyle{\frac{\rm{EBE}}{\rm{CA}\;\rm{HT}}}\)

La rentabilité économique d’une entreprise se mesure par un résultat rapporté aux moyens mis en œuvre (haut de bilan) pour le réaliser. Un ratio de rentabilité qui exclut l’impact des charges calculées et du résultat financier se mesure par le taux de rentabilité brute des ressources stables :

\(\displaystyle{\frac{\rm{EBE}}{\rm{Ressources}\;\rm{stables}}}\)

Au-delà de l’étude de rentabilité, l’EBE peut être comparé aux autres SIG.

Le ratio \(\displaystyle{\frac{\rm{Résultat}}{\rm{EBE}}}\) indique dans quelle mesure le résultat de l’exercice est dû à l’exploitation. Le rapport \(\displaystyle{\frac{\rm{EBE}}{\rm{VA}}}\) évalue combien la VA profite à l’entreprise elle-même mais il ne fait pas partie des ratios incontournables ; il est en concurrence avec le ratio \(\displaystyle{\frac{\rm{Autofinancement}}{\rm{VA}}}\).

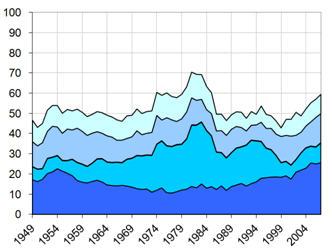

Et au niveau macro ?

En France, l’INSEE publiait des statistiques sur l’utilisation de l’EBE. Le graphique ci-dessous, réalisé par l’INSEE, en montre l’évolution.