Tableau des SIG

Le compte de résultat d'une entreprise est un document bavard. Il permet de détailler la formation du résultat (bénéfice ou perte) qui est un solde entre des flux (réels ou calculés) entrants et sortants. Mais l’explication de cette formation est malaisée en l’état. En effet, l'art de faire parler les chiffres nécessite un judicieux découpage du compte de résultat de façon à faire apparaître des soldes entre différents sous-totaux de produits et de charges.

L'étude de ces soldes et de leur évolution, ainsi que leur comparaison avec d'autres entreprises du même secteur, fait partie du BA-BA de l'analyse des comptes annuels.

Le document

Ces soldes sont nommés soldes intermédiaires de gestion (SIG). À l’instar du compte de résultat, ils peuvent être présentés soit en liste, soit en compte.

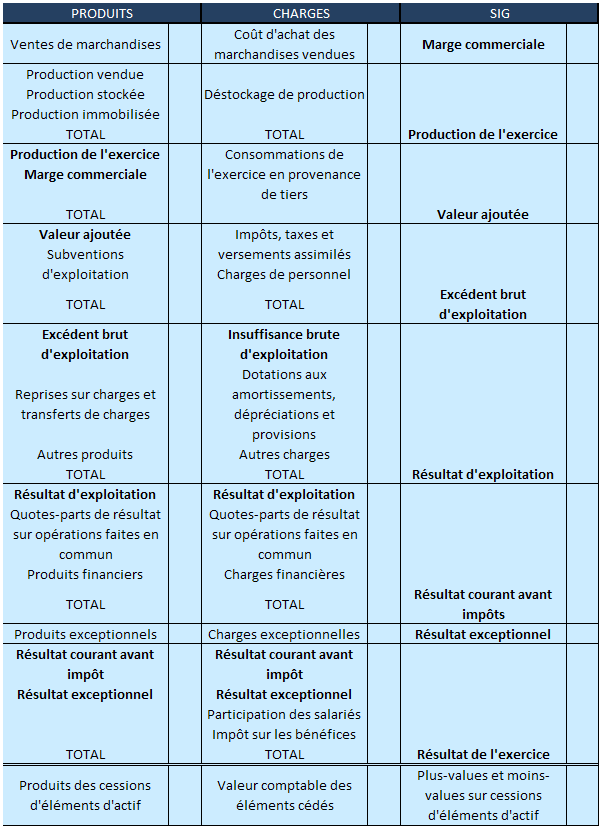

Une présentation en compte prend la forme suivante :

On constate un système de cascades.

En détail

Le solde de marchandises achetées et revendues en l’état est la marge commerciale. L’existence d’une marge suppose donc une activité de négoce.

Parallèlement, l’entreprise produit (sauf si son objet est uniquement commercial). Le tableau des SIG permet de dégager la production effectivement réalisée durant l’exercice comptable, c’est-à-dire en tenant compte de ce qui a été stocké mais en retirant les éventuels déstockages de productions antérieures.

De ces deux soldes réunis, il convient de retirer toutes les consommations réalisées vis-à-vis des tiers (en particulier toutes les matières premières) pour ne retenir que ce qui est ajouté par l’entreprise elle-même. C’est la notion de valeur ajoutée (VA) qui mesure la contribution de l’entreprise à la création de richesses économiques.

La VA sert à payer le personnel et les taxes. Reste un solde, l’excédent brut d’exploitation (EBE). S'il est négatif, on parle d'insuffisance brute d’exploitation (et de catastrophe imminente !).

L’EBE est un indicateur particulièrement utile. C’est à partir de celui-ci qu’est calculée la capacité d’autofinancement (CAF) et c’est le solde qui rend le mieux compte de la performance industrielle et commerciale de l’entreprise. En effet, situé en amont des charges et produits financiers, il représente une ressource d’exploitation indépendamment des moyens financiers mis en œuvre.

Continuons notre « cascade » pour arriver au résultat d’exploitation. On intègre à l’EBE quelques produits et l'on retire certaines charges pas encore prises en compte, au premier rang desquelles figurent les dotations aux amortissements. Une fois celles-ci retirées de l’EBE, tout ce qui relève de l’exploitation, du moins pour ce qui relève de la gestion courante, est mesuré.

Le solde suivant est le résultat courant avant impôt. C’est le résultat d’exploitation corrigé du résultat financier.

Il ne reste alors plus beaucoup de comptes à inclure pour retrouver le résultat comptable après impôt : le résultat exceptionnel et les dépenses liées au montant de ce résultat comptable (participation et impôt sur les bénéfices).

Informations complémentaires

Pour revoir ces soldes au travers d'un exemple, ne ratez surtout pas l'exemple de SIG !

La Centrale de bilans de la Banque de France utilisait des SIG un peu différents. Elle rattachait les subventions d’exploitation au chiffre d’affaires et les charges de personnel extérieur (intérimaires…) aux rémunérations des salariés. Les impôts et taxes étaient considérés comme les autres charges de tiers et enfin, le crédit-bail faisait l'objet d'un retraitement (ventilation en amortissements et charges d’intérêts).

En page d'entonnoir avec Excel, vous trouverez une idée de représentation graphique des SIG. L'intérêt est surtout de pouvoir comparer rapidement plusieurs comptes de résultats.