Calcul d'une capacité d'autofinancement

Afin d’illustrer un calcul de capacité d’autofinancement (CAF), voici un extrait de l’épreuve 4 corrigée du DECF de 1999.

Résumé de l'énoncé

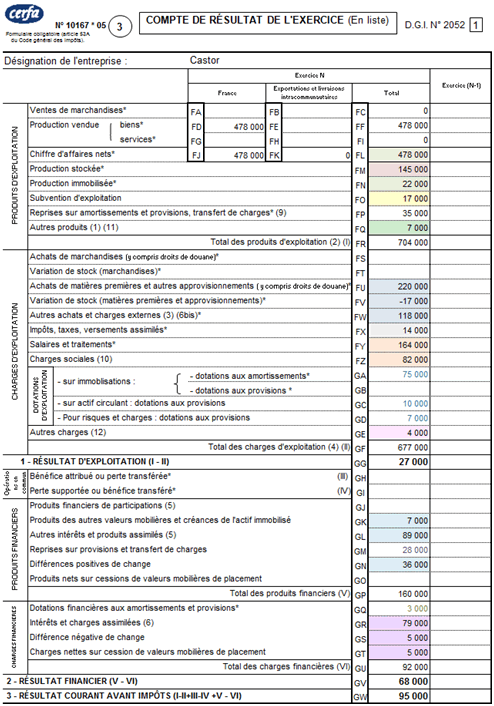

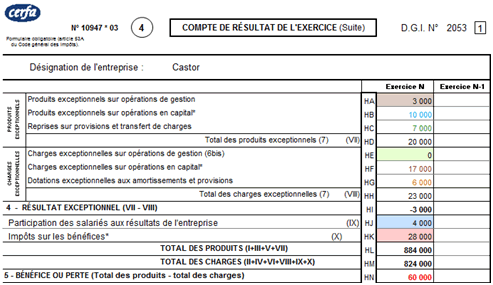

Dans l'énoncé, les chiffres des documents de travail n’étaient évidemment pas surlignés comme ci-dessous. Le jeu de couleurs est là pour vous permettre un repérage facile (toutes nos excuses pour les lecteurs daltoniens, il est vrai qu’il y a beaucoup de couleurs !). L’énoncé n’était pas non plus présenté sous forme de liasse fiscale. La CAF sera calculée à l’aide des deux méthodes, c'est-à-dire à partir de l’excédent brut d’exploitation (EBE) et du résultat. L'énoncé demandait que soit retraité le crédit-bail. Les montants de l'EBE et de la valeur ajoutée (VA) ne seront donc pas exactement les mêmes que ceux qui apparaîtraient dans un tableau des soldes intermédiaires de gestion tel que défini par le plan comptable.

On nous indique que :

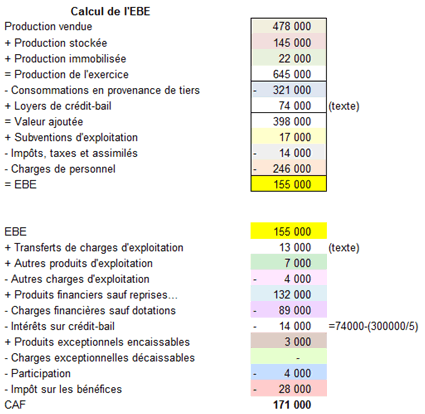

Des loyers annuels de crédit-bail s’établissent à 74 000 € (matériel de 300 000 € amorti sur 5 ans).

Les transferts de charges (inclus dans la cellule FP) s’élèvent à 13 000 €.

Méthode à partir de l’EBE

C'est la méthode qui montre la logique de construction de la CAF.

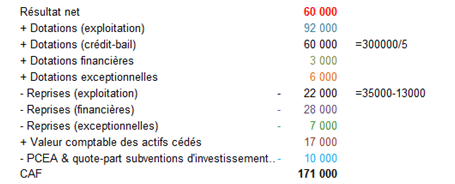

Les loyers de crédit-bail ont été réintégrés dans l'EBE. Mais une partie de ceux-ci (14 000 €) est assimilée à des frais financiers tandis que l'autre partie (60 000 €) est assimilée à de l'amortissement.

Méthode à partir du résultat

Cette méthode est plus rapide que la précédente.