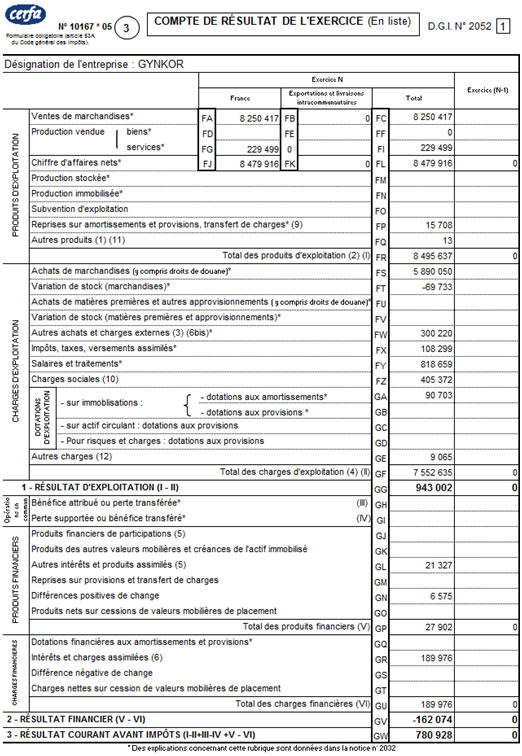

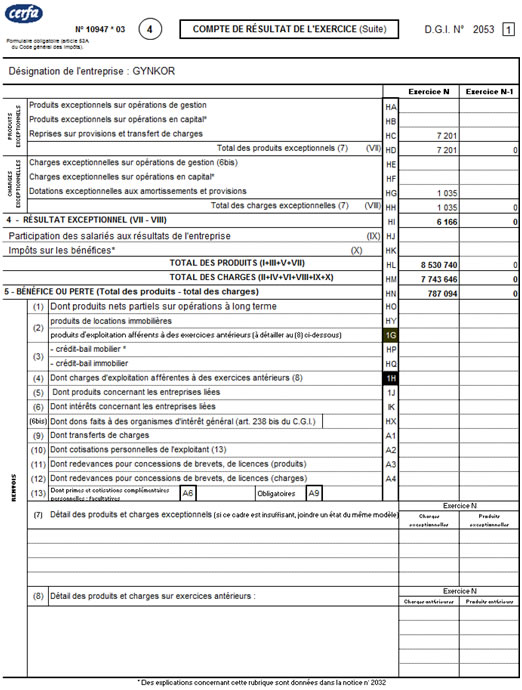

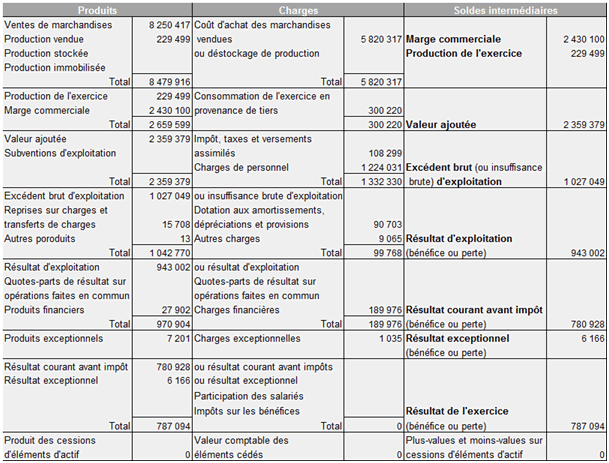

Exemple de soldes intermédiaires de gestion

Un exemple de calcul des soldes intermédiaires de gestion (SIG) à partir d’un compte de résultat présenté sur une liasse fiscale. Les chiffres sont issus de l’épreuve de gestion financière du DECF en 2001.

Compte de résultat

Les SIG

Explications

Pour la plupart, les chiffres sont simplement reproduits. Il n’est donc pas nécessaire d’être trop lourd dans les explications ! Ceux qui ont été calculés sont les suivants :

Coût d’achat des marchandises vendues : cases FS + FT

Charges de personnel : FY + FZ

Quant aux soldes, ils sont introduits de façon succincte en page SIG. Vous aurez une présentation détaillée dans les pages valeur ajoutée et excédent brut d’exploitation de ces deux soldes.

Notez que dans cet exemple, il nous manque quelques informations pour calculer la capacité d’autofinancement.