Différences d'incorporation entre comptabilités

Une source d’informations essentielle de la comptabilité de gestion n’est autre que la comptabilité générale. En particulier, les montants des charges, telles qu’ils apparaissent au compte de résultat, sont ventilés entre les différents produits que fabrique et vend l’entreprise mais aussi entre les étapes successives du processus de production. Cette répartition permet d’établir les différents coûts.

Présentation

Toutes les charges du compte de résultat doivent donc être ventilées, ce qui d’ailleurs est le principe des coûts complets. Toutes ? Pas vraiment. Certaines ne sont pas incorporables tandis que d’autres qui ne figurent pas au compte de résultat sont intégrées aux calculs de coûts. Pourquoi ce casse-tête ? Parce que la comptabilité financière obéit à une logique patrimoniale tandis que sa consœur de gestion ne connaît que la logique économique.

L’objet de cette page est de faire un tour d’horizon de ces différences d’incorporation, acceptées par le plan comptable. Comme certains montants de la comptabilité financière ont pour origine des calculs de de gestion, tous les retraitements doivent être dûment justifiés afin que les commissaires aux comptes puissent en juger le bien-fondé.

Nous resterons ici dans une approche de coûts complets, la notion d’incorporabilité étant plus sélective dans les différentes techniques de coûts partiels.

Les charges incorporables

La majorité des charges (classe 6 de la comptabilité financière) est incorporable dans les coûts. Certaines sont directes, c’est-à-dire que l’on sait à quel niveau d’un processus de production elles sont incorporées et pour quel montant. Un constructeur automobile qui achète ses freins à un sous-traitant connaît la part du coût de revient d’une voiture est imputable aux freins. D’autres charges sont indirectes et là, l’exercice devient périlleux : pas facile de ventiler le salaire d’un contrôleur de gestion du siège social entre tous les véhicules différents qui sortent des chaînes de plusieurs unités !

Les charges non incorporables

Une charge ne figure pas dans les calculs de coûts lorsqu’elle se rapporte à un autre exercice que celui en cours ou lorsqu’elle n’a rien à voir avec la production. Typiquement, un amortissement de frais d’établissement n’est pas une charge incorporable. Par définition, les charges exceptionnelles sont hors production se voient également exclues. Les dotations aux provisions réglementées ou pour dépréciation d’actif n’ont pas de justification économique et sont étrangères à la comptabilité de gestion, ainsi que les charges qui n’en sont pas vraiment (participation, intéressement, impôt sur les bénéfices…).

Les charges financières ne sont incorporables que si elles se rattachent directement à la production. Ainsi, les intérêts d’un emprunt destiné à financer une machine-outil sont tout à fait incorporables tandis qu’il est délicat de prendre en compte des agios…

Les charges supplétives

On ajoute à la comptabilité de gestion des charges qui n’apparaissent pas au compte de résultat. Il s’agit de la rémunération de l’entrepreneur individuel (qui figure au bilan) et des dividendes ou autres formes de rémunération du capital lorsqu’ils sont déterminés conventionnellement et ne dépendent donc pas des résultats.

Les charges recalculées

Diverses charges peuvent ne se manifester qu’une fois par an : redevances, impôts, primes d’assurance, loyers trimestriels, etc. Or, la périodicité de la comptabilité de gestion est le plus souvent mensuelle. Ce qui est appelé « abonnement » est tout simplement l’affectation de ces charges prorata temporis (on divise par douze le montant annuel).

Un amortissement économique ne concorde pas toujours avec un amortissement comptable. La base d’amortissement peut être revue si la valeur économique est différente de la valeur patrimoniale résiduelle. La durée d’amortissement aussi. Bref, voici un thème à manier avec précaution car on a tôt fait de monter des usines à gaz ou de s’appuyer sur de vagues estimations.

Les dotations aux provisions pour risques et charges peuvent être « étalées », c’est-à-dire lissées, si elles sont très différentes d’une année sur l’autre.

Les produits

À l’instar des charges, il existe des produits incorporables (essentiellement le chiffre d’affaires), non incorporables (hors exploitation…) et supplétifs. Certains produits doivent être abonnés, par exemple une subvention d’exploitation annuelle.

Exemple

M. Prof, citoyen mongol, est un enseignant particulièrement organisé. Il a décidé d’établir une comptabilité de gestion à périodicité mensuelle afin de savoir laquelle de ses activités est la plus rentable. Elles sont au nombre de trois. La première est d’enseigner les mathématiques dans le lycée de sa petite ville, la seconde est d’enseigner les statistiques à l’université d’Oulan Bator (trois matinées par mois) et la troisième est de donner des cours particuliers à domicile (activité du secteur privé). Une année ne comporte que dix mois d’activité.

Ci-dessous, « T » signifie « tugrik », monnaie de la Mongolie.

M. Prof n’utilise sa voiture que dans le cadre de ses activités professionnelles mais il prend le train pour se rendre à Oulan Bator. Âgée de vingt ans, sa voiture est amortie depuis belle lurette. M. Prof pourrait tout de même la revendre 300 000 T. Mais il estime qu’elle devrait encore rouler durant cinq ans. L’an dernier, ses dépenses de transport se sont élevées à 120 000 T de carburant, 50 000 T de réparations courantes, 60 000 T d’assurance et 5 000 T d’amende pour conduite en état d’ébriété. Un aller-retour pour Oulan-Bator en train coûte 3 000 T et une année universitaire nécessite trente déplacements. Les cours particuliers représentent 80 % de son kilométrage.

Afin de se faire connaître et d’avoir des clients en cours particuliers, il parraine le concours du plus beau chameau de son village natal : 80 000 T.

Son salaire mensuel est de 60 000 T pour l’université et de 150 000 T pour le lycée. Il n’est payé que dix mois sur douze, pendant l’année scolaire. Aucune charge sociale. L’université lui retient parfois des montants sur son salaire sans qu’il sache exactement pourquoi (20 000 T au total l’an dernier, mais la moyenne est plutôt de 30 000 T). M. Prof estime qu’il convient de provisionner cette bizarrerie. Les cours à domicile rapportent grosso modo 100 000 T par mois d’activité.

En incluant le temps de transport, M. Prof consacre chaque semaine six heures pour l’université, seize heures pour le lycée et vingt heures pour les cours à domicile. On considère qu’il y a quatre semaines par mois.

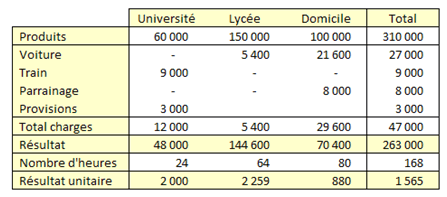

Question : combien M. Prof doit-il retenir de charges et de produits ? Quel type de cours est le plus avantageux en période scolaire ?

Corrigé : il y a dans cet exercice des charges incorporables, des charges non incorporables (la contravention pour un motif que M. Prof juge exceptionnel), des charges à étaler et des produits mais pas de charges supplétives.

Les charges annuelles fixes de véhicule s’établissent à 60 000 T d’amortissement, plus 60 000 T de d’assurances. Donc 10 000 T pour un mois (on raisonne ici sur douze mois). Le carburant et les réparations sont liés au kilométrage. On considère que ces charges ne s’appliquent qu’à la période scolaire. Donc, on divise par 10. Ce qui se traduit par 17 000 T par mois d’activité. Il faut payer trois allers-retours en train par mois d’activité, soit 9 000 T. L’énoncé présente le sponsoring comme une démarche publicitaire à retombées directes. Nous retiendrons donc un abonnement de 8 000 T par mois d’activité. Donc :