Initiation à la profitabilité et à la rentabilité

La performance globale d’une entreprise s’apprécie sous plusieurs angles : performance commerciale, sociale et bien sûr financière. Survolons cette dernière notion, sans autre ambition que celle d’en brosser rapidement les contours (par exemple, en appui d’un cours de sciences de gestion dispensé en première STMG).

Pour qu’une entreprise vive, il lui faut de l’argent. Soit celui-ci généré par l'activité (voir plus loin l’autofinancement), soit il provient l’extérieur (actionnaires ou banques). Pour quelle raison mettre des fonds dans une affaire ? Pour récolter davantage que ce qu’on y a investi ou prêté, évidemment !

D’où l’intérêt d’évaluer la performance financière, c’est-à-dire la capacité pour une entreprise à créer de la valeur avec les fonds qui lui sont apportés.

Celle-ci peut être mesurée de différentes façons et pour plusieurs raisons. On peut analyser une rentabilité globale puis déterminer la meilleure voie pour l’améliorer encore, chercher pourquoi une entreprise n’est pas rentable, etc.

Profitabilité

L'une des sources de financement d’une entreprise provient… de l’entreprise elle-même. La profitabilité est la capacité à dégager une marge ou un profit grâce à l'activité. Elle se mesure par un ratio dont le numérateur et le dénominateur sont issus des soldes intermédiaires de gestion (SIG), calculés à partir du compte de résultat.

L’activité se mesure avec le chiffre d’affaires hors taxes (montant total des ventes sans la TVA).

Il existe plusieurs taux de profitabilité, comme le taux de marque, particulièrement suivi dans le secteur commercial, ou encore le taux de résultat brut d’exploitation... Retenons celui-ci, parfois nommé taux de marge bénéficiaire, utilisé dans l'exercice ci-dessous et dans l'exercice sur la profitabilité :

\(\displaystyle{\frac{\rm{Résultat\;de\;l'exercice}}{\rm{Chiffre\;d'affaires\;HT}}}\)

Le résultat de l’exercice est celui qui apparaît au bilan ; il comprend des éléments exceptionnels non liés à l’exploitation. On peut le remplacer par le résultat d’exploitation qui est un solde entre les produits et les charges qui ne concernent que le métier de l’entreprise.

Rentabilité économique

La rentabilité économique est la capacité d’une entreprise à obtenir un résultat à partir de capitaux, que ceux-ci soient apportés par des actionnaires ou prêtés par une banque. Retenons le taux suivant :

\(\displaystyle{\frac{\rm{Résultat\;d'exploitation}}{\rm{Financement\;à\;long\;terme}}}\)

Rappelons que cette page ne constitue qu'une première approche. Pour un calcul plus fin, voir la rentabilité.

Rentabilité financière

Les actionnaires ont apporté des capitaux à l’entreprise. Ils s’intéressent plus à l’emploi de leurs fonds qu’à celui des emprunts bancaires. Un ratio de rentabilité financière rapporte un résultat aux capitaux propres, excluant donc les emprunts.

\(\displaystyle{\frac{\rm{Résultat\;de\;l'exercice}}{\rm{Capitaux\;propres}}}\)

Là encore, si vous cherchez davantage de précision, rendez-vous en page de rentabilité.

Dividendes

Les actionnaires, propriétaires de la société, ont un moyen plus immédiat d’évaluer ce que rapportent les fonds qu’ils ont avancés : les comparer avec les dividendes qu’ils perçoivent. En effet, chaque année (et pour certaines sociétés plusieurs fois par an), les actionnaires reçoivent une partie du bénéfice dont le montant par action est voté en assemblée générale. Ils ne reçoivent rien si l’entreprise enregistre des pertes ou si elle connaît un fort besoin d’investissement.

Toutefois, le montant des dividendes n’est qu’un indicateur très particulier de la performance financière. Il est même trompeur car si une société en verse trop, elle risque de ne plus pouvoir financer les investissements nécessaires à son avenir.

Autofinancement

Le financement d’une entreprise ne provient pas que de l’extérieur. La partie du résultat qui n’est pas distribuée aux actionnaires sert à rembourser des emprunts et à investir. On parle d’autofinancement. Un fort autofinancement est généralement un signe de bonne performance.

Exercice

Soit le compte de résultat suivant :

1- Calculer un ratio de profitabilité pour l’exercice \(N.\)

2- Pour l’année \(N+1,\) les dirigeants souhaitent dégager une profitabilité de \(25\,\%.\) Ils pensent pouvoir vendre \(10\,\%\) de produits en plus. Pour cela, les achats de matières augmenteront eux-aussi de \(10\,\%,\) les autres produits et charges demeurant inchangés. En moyenne, de quel pourcentage faudrait-il augmenter les prix de vente ?

Corrigé

1- Taux de marge bénéficiaire : \(\frac{30}{180} \approx 16,7\,\%.\)

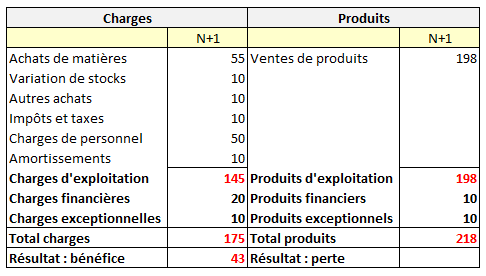

2- Selon l’énoncé, le compte de résultat de \(N+1\) devrait se présenter ainsi :

Soit un taux de marge bénéficiaire de \(\frac{43}{198} \approx 21,7\,\%.\)

L’équation que nous devons poser doit prendre en considération une augmentation du CA mais qui se répercute intégralement sur le bénéfice (en clair, une équation dans laquelle l'inconnue se trouve deux fois). Soit \(x\) le montant manquant pour obtenir \(25\,\%\) de profitabilité : \(\frac{43 + x}{198 + x} = 0,25.\)

Si vous résolvez l’équation, vous trouverez \(x \approx 8,67,\) ce qui implique un CA d’environ 206,67. Soit une augmentation moyenne des prix d’environ \(4,38\,\%\) (en effet, \(198 × 1,0438 ≈ 206,67\)).