Différents types de valeur en gestion

La valeur est un concept qui recouvre diverses réalités que l’on peut classer en plusieurs catégories. Et justement, une classification figure dans le programme concocté par l’Éducation nationale pour la première STMG. Pour rester dans le cadre initiatique de celui-ci, les notions de valeur qui réclament quelques connaissances en finance ne seront pas abordées ici (valeur actuelle, valeur acquise...).

La valeur sociale

Dans leur grande diversité, les organisations apportent leurs contributions à la société dans laquelle elles se trouvent. Ce peut être un service rendu par une administration à des usagers ou encore le soutien à une partie de la population apporté par une association caritative. Mais on connaît surtout la valeur créée par les entreprises. Elle porte un nom bien connu : la valeur ajoutée.

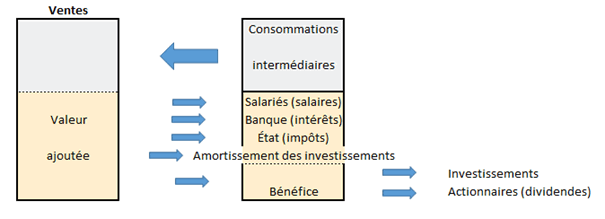

Ce que vend une entreprise peut être décomposé en deux parties : la valeur qu’elle a elle-même produite (voir la page sur la création de valeur) et celle qui avait été créée au préalable par d’autres agents économiques (les consommations intermédiaires). Illustration.

Supposons que l’entreprise X, enseigne française d’habillement, fasse confectionner des pantalons au Bangladesh. Sa mission est de trouver un fournisseur Y, de faire acheminer les produits en France par cargo, de les stocker dans les entrepôts pour ensuite les présenter dans une boutique suffisamment près du domicile des clients pour lesquels un vendeur prodiguera ses conseils. Dans le prix d’achat du pantalon, l’ensemble de ces services représente une proportion beaucoup plus importante que le coût de la matière et de la confection. C’est la valeur ajoutée de l’entreprise X. Quant à la confection, c’est la valeur ajoutée de l’entreprise Y. En amont de la filière, il y a eu des producteurs de coton, un égreneur, un fileur, un tisseur et des intermédiaires qui ont chacun apporté leur propre valeur, c’est-à-dire leur propre contribution au produit final.

Lorsqu’on parle de valeur ajoutée, il peut s’agir de la transformation du produit mais aussi et surtout de la contrepartie monétaire de cette transformation (mode de calcul en page SIG, non exigible au programme de première STMG).

Cette contrepartie monétaire fait l’objet d’une taxe : la TVA (taxe sur la valeur ajoutée), qui s’apparente à un impôt sur la consommation. Son objet est de taxer la contribution apportée par un agent économique mais sans taxer à nouveau ce qui l’a déjà été en amont. C’est donc bien l’ajout de valeur au produit qui est taxé.

Prenons un exemple pour en illustrer le principe : un boulanger achète de la farine. Celle-ci représente une consommation intermédiaire sur laquelle le boulanger paie la TVA. Avec cette farine il fabrique, vous l’avez deviné, du pain ! Il apporte donc de la valeur ajoutée à des ingrédients produits par d’autres (farine, sel, levure). Quant au consommateur de pain, il paie la TVA sur ce produit (c’est le boulanger qui l’encaisse pour la reverser ensuite à l’État). Mais le boulanger récupère aussi, auprès de l’État, la TVA sur la farine qu’il a versée auparavant car sinon elle serait taxée deux fois (une fois payée par le boulanger et ensuite par le consommateur).

Comme le Trésor public rembourse aussi la TVA sur les biens d'investissement, cette taxe ne freine pas la croissance en pénalisant les entreprises qui investissent.

Que fait une organisation de la valeur qu'elle a ajoutée ? Elle s’en sert pour payer ses salariés, investir, s’acquitter de ses impôts, rémunérer ses actionnaires...

Heureusement, la valeur sociale ne se limite pas à une valeur ajoutée marchande. Une véritable conscience politique anime de nombreuses organisations, y compris bien sûr des entreprises privées, qui contribuent à apporter d'autres valeurs à la collectivité. Les entrepreneurs qui traduisent dans leurs actions leurs préoccupations écologiques participent à l'économie verte (ou économie circulaire si l'objet est le recyclage) ; ceux qui combinent leur activité avec le but de réduire les inégalités sociales sont les acteurs de l'économie solidaire (social business) : construction de bureaux à loyers modérés, centres de formation pour chômeurs de longue durée, commerce équitable, etc.

La valeur financière

C’est une forme de valeur retranscrite directement par la comptabilité.

Le bénéfice est une valeur financière générée par une entreprise. Pour simplifier à l’extrême, celle-ci enregistre d’une part des produits, qui rapportent des revenus, et d’autre part des charges qui représentent des dépenses. Il y a bénéfice lorsque les produits sont supérieurs aux dépenses ; sinon l’entreprise enregistre une perte. Le récapitulatif de ces flux réalisés dans l’année fait l’objet d’un document comptable : le compte de résultat.

Le résultat (bénéfice ou perte) apparaît aussi dans un autre document : le bilan. Celui-ci est une sorte de photographie du patrimoine de l’entreprise à la fin de chaque année. Il reprend d’une part les ressources nécessaires à son activité (l’actif) et d’autre part ce qui est dû à ceux qui ont fourni ces ressources (le passif) : banques, actionnaires, fournisseurs…

Le patrimoine d’une entreprise représente la valeur qu’elle s’est créée et qu’elle a conservée au fil du temps.

Pour une initiation au compte de résultat et au bilan, voir les comptes annuels (niveau première STMG).

La valeur boursière

Certaines sociétés sont cotées en bourse. En fonction de l'offre et de la demande, le prix de leurs actions varie (en continu si elles sont cotées au CAC40, de façon plus espacée pour d'autres indices). Le nombre d'actions qui composent le capital de l'entreprise multiplié par le nombre d'actions s'appelle la capitalisation boursière, qui est différente de la valeur financière.

La valeur perçue

La notion de valeur perçue par la clientèle ou par le public ne se trouve pas dans la comptabilité. En effet, elle est par définition difficilement chiffrable puisqu’il s’agit d’une perception. C’est l’idée que l’on peut se faire d’un produit ou d’un service (voir la page sur l'expérience de consommation), d’une marque ou d’une organisation.

Cette perception a pour nom l’image de marque. Elle peut être plus ou moins bonne et se fonder sur des critères objectifs ou, au contraire, très subjectifs. En effet, chacun se construit des opinions sur une organisation en fonction des informations qu’il en a reçues. On la mesure grâce à des sondages auprès des consommateurs et il est possible pour une organisation d’agir sur elle, principalement par des campagnes publicitaires, mais l’opération est toujours de très longue haleine et les résultats sont incertains.

La notoriété d’une marque s’évalue elle aussi à l’aide d’enquêtes. Elle est mesurée par deux taux :

- Le taux de notoriété spontanée est le pourcentage de personnes qui citent d’eux-mêmes le nom d’une marque en réponse à une question ouverte. Par exemple : « pouvez-vous me citer une marque de vélo ? ».

- Le taux de notoriété suggérée ou assistée est le pourcentage de répondants qui déclarent connaître une marque citée dans le questionnaire.

La satisfaction résulte d’une comparaison entre les impressions perçues après la consommation d’un service ou d’un produit et l’attente qu’en avait le consommateur (voir l'expérience de consommation).

La qualité est elle aussi une notion subjective, quoique les biens et services possèdent objectivement des caractéristiques plus ou moins conformes à un standard, parfois défini dans des textes légaux. Certains produits sont certifiés et affichent des logos à l'attention des consommateurs. Exemples pour la France : label rouge, AB (Agriculture Biologique), AOC (Appellation d’Origine Contrôlée)…

Une entreprise ne cherche donc pas à commercialiser des produits de la plus haute qualité possible mais au niveau attendu par les consommateurs. La qualité d’un bien peut d’ailleurs être liée à des services qui lui sont associés.