Écarts et contrôle budgétaire

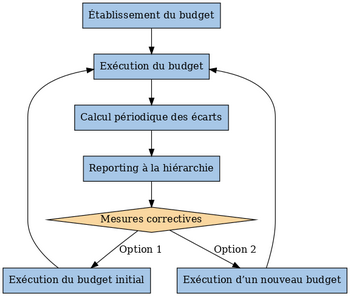

Domaine fondamental du contrôle de gestion, la gestion budgétaire comprend deux volets : la prévision et le contrôle budgétaire. Ce dernier consiste à comparer les résultats prévus (budget) à ceux effectivement réalisés, puis à analyser les écarts constatés afin d'en identifier les causes et, si nécessaire, de redresser la barre.

Pourquoi un contrôle

L’analyse budgétaire conduit à mettre en évidence les performances (ou les contre-performances) qui dépassent une certaine zone de tolérance par rapport aux coûts préétablis et aux objectifs de ventes. Le but est quadruple :

- Quelles sont les causes des écarts ? Chacun d'eux est décomposé. Typiquement, un chiffre d'affaires est inférieur à ce qui était prévu. A-t-on moins vendu ou a-t-on vendu à des prix plus bas que prévu ? La localisation d'écarts est d'autant plus complexe que les activités de plusieurs unités sont souvent imbriquées. Il faut donc établir un système d’évaluation des cessions internes.

- L'information des hiérarchies concernées est l'étape qui suit une analyse des écarts. Normal.

- Éventuellement, on prend des mesures correctives. En général, les budgets ont été établis à l'horizon d'un an et l'analyse est périodique (mensuelle ou trimestrielle), ou parfois déclenchée à la suite d'une action commerciale ou à un programme de réduction des coûts. Les résultats attendus peuvent être reconsidérés au vu des résultats intermédaires.

- Par ailleurs, le contrôle budgétaire ne sert pas seulement à mesurer la performance d'une entité. Il contribue à l’évaluation des responsables, à condition bien sûr qu'ils puissent agir sur les éléments mesurés…

Mais prudence ! Le contrôle budgétaire n’est ni infaillible (les informations ou leur mesure ne sont pas toujours parfaitement fiables), ni exhaustif (les éléments qualitatifs et les coûts cachés sont rarement pris en compte). De plus, tous les coûts et tous les produits liés à l’exploitation n’ont pas vocation à être observés au microscope. Seuls ceux qui présentent un réel intérêt pour l’entreprise doivent être disséqués : inutile de gaspiller des efforts pour analyser un coût insignifiant, ce qui serait le comble de la mauvaise gestion ! Le contrôle doit avant tout permettre aux responsables de piloter efficacement leurs unités.

Les écarts

Un écart est une mesure quantitative de la différence entre ce qui avait été préétabli (standard, budgété ou prévisionnel) et le réalisé. Il est soit favorable, soit défavorable.

- L'écart est favorable lorsqu'il est supérieur aux attentes.

- Il est défavorable lorsqu'il est inférieur.

Un écart est décomposé en sous-écarts afin d'en préciser l'origine. L’exemple le plus simple est celui d'une matière première incorporée au produit : une différence avec le prévisionnel s’explique soit par une différence de prix d’achat, soit par une quantité de matière consommée plus ou moins importante que prévu (ou les deux).

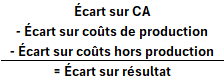

L'agrégat de toutes les différences constitue l'écart sur résultat.

On analyse habituellement plusieurs types d'écarts. Les plus significatifs sont les suivants :

- l’écart de marge sur coûts préétablis

- l’écart sur coût de production

- l’écart sur charges de structure (hors production)

- l'écart sur chiffre d’affaires.

L’écart de marge sur coûts préétablis intéresse au premier chef les équipes commerciales. Il consiste à comparer une marge dite réelle à la marge préétablie. Ce qui est appelé marge réelle est en fait la différence entre la recette constatée et un coût de production préétabli (plus précisément, coût unitaire préétabli × quantité réelle). La comparaison est donc fondée sur un coût unitaire de production identique afin de raisonner « toutes choses égales par ailleurs ».

Un écart de marge sur coûts préétablis est lui-même analysé comme la somme de deux sous-écarts : l'un sur les prix unitaires de vente et l'autre sur les quantités, lui-même éventuellement subdivisé entre un sous-écart de volume global et un autre, lié à la composition entre produits ou gammes (voir le suivi des marges sur plusieurs produits).

Soit \(P\) le prix de vente unitaire, \(C\) le coût unitaire de production et \(Q\) la quantité. L’indice \(p\) signifie « préétabli » et l’indice \(r\) « réel ».

Écart de marge sur coûts préétablis : \([(P_r - C_p)Q_r] - [(P_p - C_p)Q_p]\)

On note donc une différence entre cette définition et celle d’un écart sur marge, ce dernier étant obtenu par différence entre une marge unitaire réelle appliquée à une quantité réelle et une marge unitaire préétablie multipliée par une quantité préétablie.

Écart sur marge : \([(P_r - C_r)Q_r] - [(P_p - C_p)Q_p]\)

La différence entre ces deux formules est l’écart sur coût unitaire, \(Q_r (C_r - C_p).\)

Bien qu’apparemment plus évident, l’écart sur marge est moins utilisé que celui sur coûts préétablis puisqu’il est « pollué » par cet écart sur coût unitaire qui ne dépend pas des services commerciaux mais de l’activité productive. Toutefois, une PME n’a pas toujours des services séparés et un écart sur marge tel que défini ci-dessus se révèle parfois mieux adapté (voir l’exemple d'écart sur chiffre d’affaires).

L'écart sur coût de production est sans doute celui qui fait l’objet des plus nombreux développements. Il est lui-même décomposé entre un écart sur charges directes et un écart sur charges indirectes. Ces deux sous-écarts sont eux aussi décomposés à leur tour.

- Un écart sur charges directes est toujours la somme d’un écart sur coûts unitaires et d’un autre sur quantités. Ces charges directes sont d’une part les différentes matières nécessaires à la production et d’autre part la main-d’œuvre directe.

- L’analyse d’un écart sur charges indirectes de production est plus technique. Il nécessite au préalable l’établissement d’un budget flexible (qui distingue les coûts fixes des variables), puis d’une fiche de coût unitaire standard (ou préétabli), puis d’un tableau d’élaboration du coût préétabli pour la période. Ensuite, les écarts peuvent être calculés puis analysés.

L’analyse des charges indirectes fait ressortir trois écarts : sur budget, sur activité et sur rendement.

Note : l’existence d’encours entraîne quelques ajustements.

Les deux types d'écarts sur charges, directes et indirectes, peuvent être analysés de façon graphique. Pour en savoir davantage, voir la représentation vectorielle des écarts.

L'écart sur charges de structure est le troisième type d’écart. Il mesure la conformité budgétaire des services fonctionnels. Il n’existe pas de technique spécifique et souvent, on observe simplement la conformité de postes de dépenses plus ou moins détaillés (loyers, frais de formation, fournitures, etc.). Le tableau de la page suivi de la masse salariale peut servir de base pour préétablir les rémunérations.

L'écart sur chiffres d'affaires est décomposé en deux sous-écarts : sur quantités vendues et sur prix.

Pour résumer...