Analyse de l'écart sur charges directes de production

- Avec le taylorisme, si la comptabilité interne gagne en complexité, elle change surtout de forme. En effet, dans une organisation où toutes les tâches répétitives sont soumises à des normes de temps et de consommation, il n'est plus nécessaire de calculer tous les mois combien ont coûté les produits, mais d'identifer les anomalies, les écarts par rapport aux normes. (Les Fondements du contrôle de gestion, Henri Bouquin, PUF coll. Que sais-je ?, 1994).

L’une des activités du contrôleur de gestion est de vérifier si les dépenses sont conformes aux prévisions puis d’analyser les écarts qui ne manquent pas de survenir.

Les charges directes

Les plus simples à décortiquer, du moins en théorie, concernent les charges directes qui affectent la production. Leur analyse complète celle des écarts sur charges indirectes de production ainsi que celles d’écarts qui relèvent d’autres centres de responsabilité et qui sont par exemple des écarts de marge, des écarts sur chiffre d’affaires ou des écarts sur charges de structure…

Un écart sur charges directes se compose de deux sous-écarts : l’un sur le coût unitaire de la charge, l’autre sur sa quantité.

Quelles sont ces charges ? Ce sont bien sûr les matières qui entrent dans la composition des produits mais aussi, bien que de moins en moins depuis quelques décennies, la main-d’œuvre directement affectée à la production.

Notez que les managers opérationnels (chefs d'atelier, directeurs d'agences...) s'intéressent surtout aux sous-écarts sur lesquels ils ont une influence, c'est-à-dire les quantités. Le prix des matières relève du service achat et les salaires dépendent pour une large part de la DRH.

Les écarts

Un écart sur coût est une différence entre le préétabli unitaire et le réel multiplié par les quantités réelles. L’écart sur quantité est pondéré par le coût préétabli. On nomme parfois écart sur taux celui qui concerne le coût horaire de main-d’œuvre et écart de rendement celui qui affecte le nombre d’heures de travail effectuées.

Ci-dessous, \(Q\) signifie Quantité, \(C\) signifie Coût, \(r\) pour « réel » et \(p\) pour « préétabli ».

Écart sur coût : \(Q_r(C_r - C_p)\)

Écart sur quantité : \(C_p(Q_r - Q_p)\)

On ajoute ces deux sous-écarts pour obtenir l'écart global, en faisant l'hypothèse qu'ils sont indépendants (ce qui est loin d'être toujours vérifié).

Exemple

En guise d’exemple, voici un extrait de sujet d’examen (BTS CGO, 2009).

Le sujet portait sur une société qui fabrique, entre autres, des totems. Il ne s’agit pas de totems amérindiens mais de panneaux signalétiques rectangulaires verticaux qui nous informent un peu partout, dans les villes comme dans les zones industrielles. Trente totems ont été commandés.

- L’entreprise achète des plaques d’aluminium prédécoupées. Dans l’atelier de fabrication, un employé se charge d’une première mise en forme à l’aide d’une machine qui effectue le calibrage et le découpage de la plaque pour la mettre aux dimensions recherchées en fonction du type de totem prévu. Les plaques sont ensuite soudées sur des supports puis passent dans un bain. Enfin on appose sur les plaques soudées un décor en impression numérique et un film de protection anti-graffitis sur les deux faces. Les achats spécifiques concernent essentiellement des achats de visserie, de chevilles, etc., nécessaires à la pose et à la fixation au sol des totems.

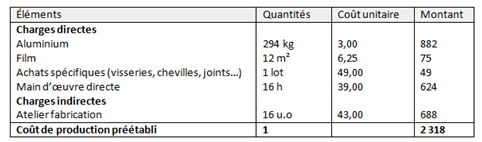

Le coût de production préétabli d’un totem s’établit comme suit :

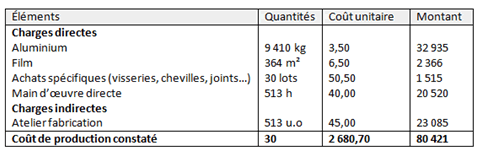

Le coût de production constaté de trente totems est le suivant :

Bien que la commande ne soit que de trente totems, un opérateur a trouvé le moyen de se tromper et d’en faire fabriquer deux de trop. Cette lamentable bévue se traduit par la destruction pure et simple de deux totems. De plus, la machine qui découpe les plaques d’aluminium a été mal paramétrée, entraînant une surconsommation de matière et de main-d’œuvre. Last but not least, le cours de l’aluminium a flambé sur le marché de Londres.

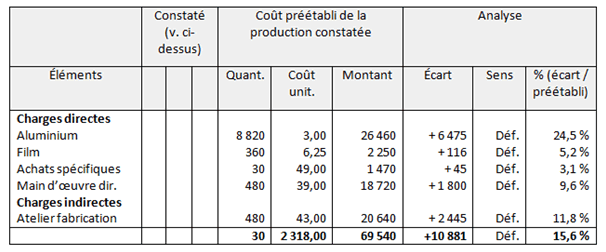

Il était demandé aux candidats un tableau des écarts globaux et une analyse de l’écart observé sur l’aluminium.

Commençons, comme convenu, par les écarts globaux (l’architecture du tableau était donnée aux candidats).

Explications : pour fabriquer trente totems comprenant 294 kg d’aluminium chacun, il faut 8 820 kg. Et ainsi de suite. La dernière ligne (charges indirectes) ne concerne évidemment pas les charges directes. Elle est ici pour mémoire. Nous remarquons que la production a coûté 15 % de plus que prévu.

L’écart sur quantité s’établit à \(3 × (9\,410 - 8\,820)\) soit 1 770 € (défavorable).

L’écart sur coût s’élève à \(9\,410 × (3,5 - 3)\) \(=\) 4 705 € (défavorable).

On vérifie que le somme des deux écarts s'élève bien à 6 475 € (défavorable) comme indiqué dans le tableau. De même, l’écart de 116 € sur le film s’analyse comme un écart de 25 € sur la quantité et 91 € sur le coût d’achat. L’écart de 45 € sur le petit matériel ne concerne que le coût puisque le nombre de lots prévu est le bon (pas d’installation des deux totems produits par erreur). Enfin, l’écart sur main-d’œuvre de 1 800 € se compose d’un écart de rendement de 1 287 € et d’un écart sur taux de 513 €. Tous ces écarts sont malheureusement défavorables !

Les écarts sur l'aluminium sont illustrés graphiquement en page de représentation vectorielle des écarts.

Voir aussi un autre cas en page d'exemple d'écarts sur frais indirects.