Analyse de l'écart de marge sur coûts préétablis

Le contrôle budgétaire a pour noble tâche d’analyser différents écarts qui se produisent immanquablement entre des montants prévus (coûts, marges, chiffre d'affaires), dits préétablis, et des montants réels, constatés a posteriori.

Écart de marge

L’un de ces écarts est observé sur les marges. On n’entend pas par là la marge commerciale stricto sensu mais le solde entre une recette et un coût de production.

Cependant, afin d’isoler ce qui ne relève que des services commerciaux, il ne faut pas comparer la marge réelle de celle qui était prévue puisqu’une partie de la différence peut être due à un coût de production différent. Il faut donc raisonner à coût unitaire constant. C’est le coût de production unitaire préétabli qui est retenu dans les deux calculs. En revanche, les quantités sont bien différentes selon que c’est le préétabli ou le réel qui est calculé (même si une différence entre les quantités prévues et réalisées s'explique par des aléas de production).

Résumons. Soit \(P\) le prix de vente unitaire, \(C\) le coût unitaire de production, \(Q\) la quantité et \(M\) la marge unitaire. Les indices \(p\) et \(r\) signifient respectivement « préétabli » et « réel ». L’écart de marge sur coûts préétablis, différence entre une marge dite réelle et une marge préétablie s’écrit ainsi :

Écart de marge sur coûts préétablis : \([(P_r - C_p)Q_r] - [(P_p - C_p)Q_p]\)

Cet écart peut être décomposé. S’il est possible, sans se heurter à trop de contraintes, de le mesurer pour chaque produit, le contrôleur de gestion peut distinguer l’écart sur prix de vente de l’écart sur quantités.

Écart sur prix : \(Q_r(P_r - P_p)\)

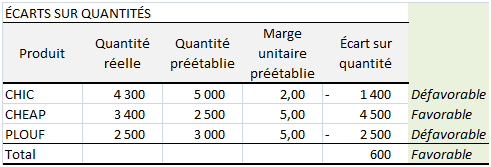

Écart sur quantité : \(M_p(Q_r - Q_p)\)

Dans le cas d'un grand nombre de produits vendus, l’écart sur quantité est à son tour décomposé afin de faire apparaître un troisième sous-écart dû à la différence de structure dans la composition des ventes. Il est alors subdivisé en un écart sur volume global de ventes et un autre sur composition.

Exemple (avec deux sous-écarts)

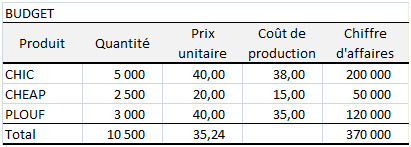

Une entreprise fabrique trois produits qu’elle vend à des détaillants. En début de période, les prévisions sont les suivantes.

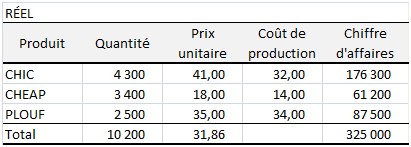

Mais les choses ont évolué. Le produit CHIC a été perçu comme haut de gamme et il s’est moins vendu qu’envisagé en dépit d’un prix à peine supérieur. Le produit CHEAP a beaucoup plu aux consommateurs. Une agressivité commerciale imprévue a accompagné cet engouement. Le produit PLOUF est en phase de déclin. Déclin qui semble d’ailleurs se précipiter...

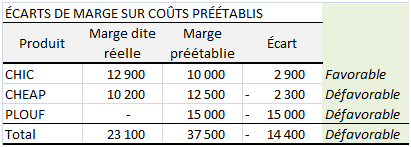

Illustration de la première formule ci-dessus, les écarts de marge sur coûts préétablis sont obtenus ainsi :

À quoi est dû ce funeste écart défavorable de 14 400 ? Principalement aux ventes de PLOUF. Mais nous pouvons creuser davantage…

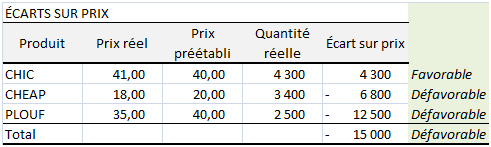

Les réductions de prix consentis pour maintenir PLOUF ont manifestement plombé le résultat d’exploitation ! Et qui plus est, ils n'ont même pas permis de maintenir le volume de vente prévu...

Ce dernier tableau peut lui-même être décomposé. Ceci fait l’objet de l’exemple illustrant la page suivi des marges sur plusieurs produits. Cette « délocalisation » permet non seulement de ne pas alourdir la présentation de cette page mais aussi de séparer ce qui relève d'un point de programme abordé dans un cursus universitaire relativement généraliste de ce qui serait enseigné dans un autre plus spécialisé.