Écarts de charges et graphiques vectoriels

Certains contrôleurs de gestion emploient et interprètent un outil visuel pour apprécier les écarts : la représentation vectorielle. Non seulement ce type de graphique peut figurer dans un tableau de bord pour sa lecture rapide mais, de plus, sa compréhension nécessite des rappels de maths qui datent de la classe de seconde ! Donc, que du bonheur. Sans compter que cet outil donne aux étudiants un éclairage particulier pour mieux comprendre la décomposition des écarts.

À travers deux exemples, illustrons deux types d’écart : sur charges directes (matières ou main-d’œuvre directe) et sur charges indirectes.

Écarts sur charges directes

Prenons l’exemple donné en page écarts sur charges directes. Il était prévu, pour une production de totems signalétiques, 8 820 kg d’aluminium pour un coût de 3 unités monétaires par kilo. Hélas, la réalité a montré une consommation de 9 410 kg à 3,50.

Par conséquent, la production a coûté 32 935 au lieu de 26 460, soit un écart défavorable de 6 475, décomposé en un écart de 1 770 sur la quantité et un écart de 4 705 sur le coût d’achat.

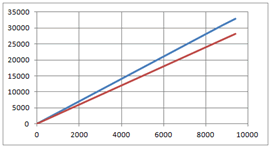

On peut ainsi tracer deux droites représentatives de deux fonctions linéaires. Ces dernières expriment un coût global en fonction des quantités, d’une part selon le coût unitaire préétabli (\(y = 3x,\) en rouge) et d’autre part selon le coût unitaire réel (\(y = 3,5x,\) en bleu).

Cette vue d’ensemble ayant été présentée, il vaut mieux désormais zoomer pour y voir quelque chose…

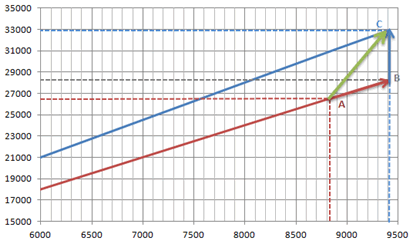

Initialement, il était prévu une situation correspondant au point \(A\) (8 820 kg pour 26 460). En réalité, c’est le point \(C\) qui s’est imposé. Quant au point \(B\) il correspond à ce qu’aurait pu coûter la production si le coût unitaire était resté tel que préétabli. Par conséquent, le vecteur qui part de \(A\) pour aller à \(B\) indique l’écart sur QUANTITÉ et le vecteur qui relie \(B\) à \(C\) indique l’écart sur COÛT.

Sur le graphique, l’écart global apparaît en vert. On retrouve cette bonne vieille relation de Chasles : \(\overrightarrow{AB} + \overrightarrow{BC} = \overrightarrow{AC}.\)

Notez que les écarts défavorables se traduisent sur le graphe par des flèches orientées vers le haut.

Écarts sur charges indirectes

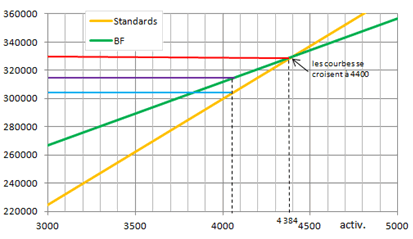

La encore, deux droites sont tracées. L’une exprime le coût en fonction du nombre d’unités d’œuvres (généralement des unités de temps). Son coefficient directeur est donc le coût préétabli d’UNE unité d’œuvre. Cette droite illustre les budgets standards (BSE et BSI).

L’autre droite représente le budget flexible (BF). Les charges fixes sont alors dissociées et le coefficient directeur indique évidemment le seul coût unitaire variable.

Ces deux droites sont sécantes au point d’abscisse correspondant à une activité normale (l’écart entre les deux droites représente donc l’écart sur activité).

L’exemple ci-dessous reprend les chiffres de la page exercice sur écarts de frais indirects à laquelle il peut être commode de se référer pour connaître comment ont été calculés les écarts à partir des budgets.

Pour une base de 4 400 heures : frais d’atelier (330 000 € par mois dont 132 000 € de charges fixes), temps de travail pour un boîtier (2 heures). En réalité : production de 2 192 boîtiers grâce à 4 050 heures de travail (unités d’œuvre), 324 000 € de frais d’atelier.

Il était donc prévu un coût d’unité d’œuvre de 75 €, dont 45 € pour les seuls coûts variables.

BSI : le temps préétabli appliqué à la production réelle correspond à \(2\) h \(× 2\,192,\) soit 4 384 h. \(4\,384\) h \(× 75\) € \(=\) \(328\,800\) €. Coût réel global des charges indirectes : 324 000 €.

Donc, écart global favorable de 4 800 €. Celui-ci se décompose comme suit :

| Écart sur budget | -9 750 |

| Écart sur activité | -10 500 |

| Écart sur rendement | 25 050 |

| Écart global | 4 800 |

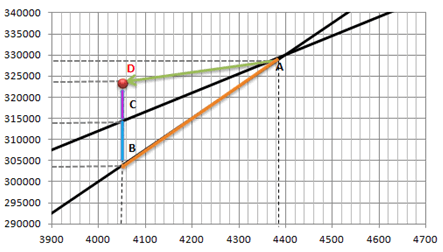

Ci-dessous est présentée une première étape de construction du graphique. Le trait bleu indique le BSE (303 750), le violet représente le BF (314 250) et le rouge est celui du BSI (328 800).

Sur le graphique suivant, un point \(D\) a été ajouté. Il indique la situation réelle. Donc on part de \(A\) (situation à laquelle on devait s’attendre compte tenu de l’activité réellement observée, c’est-à-dire un coût de 328 800 € pour 4 384 h ; attention, le point se situe sur la droite des standards, ce qui ne se voit pas très bien ici, et il n’a rien à voir avec le croisement des droites). On remarque que des améliorations de rendement ont permis de descendre en \(B\) mais qu’une activité plus faible que prévu nous emmène en \(C\) et que des frais plus importants qu’initialement estimés nous élève en \(D.\)