Analyse du volume sur l'écart de marge

L’analyse des ventes est lourde d'implications. D’abord, les statistiques constituent des outils indispensables à la direction du marketing. En adéquation avec la stratégie de l’entreprise, des prévisions de ventes sont conduites sur ces bases, tant en volume qu’en termes de prix. Par ailleurs, des prévisions ou des standards sont aussi établis pour déterminer les coûts de production. Tous ces calculs conduisent à dresser un compte de résultat prévisionnel.

Importance du contrôle

Mais a posteriori, les prévisions ont autant de chances de parfaitement se vérifier que les promesses d’un politicien. D’où l’importance du contrôle budgétaire dont l’une des fonctions est de fournir les éléments d’analyse des écarts constatés entre ce qui était préétabli et la réalité.

Ainsi, le contrôleur de gestion décompose un écart de marge sur coûts préétablis afin de vérifier si l’activité commerciale a été conforme aux prévisions puis propose la cas échéant des solutions pour retrouver le droit chemin.

Les écarts

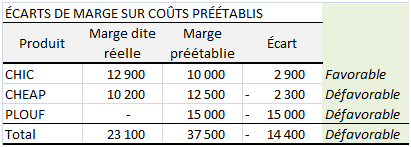

L’écart de marge sur coûts préétablis se décompose ainsi (\(P\) est le prix de vente unitaire, \(C\) le coût unitaire de production, \(Q\) la quantité et \(M\) la marge unitaire. Les indices \(p\) et \(r\) signifient respectivement « préétabli » et « réel ») :

Écart sur marge : \([(P_r - C_r) Q_r]\) \(-\) \([(P_p - C_p) Q_p]\)

Cet écart se subdivise en un écart sur prix et un écart sur quantité. En effet, une différence de marge peut être due à une différence de prix et / ou de volume de vente. C’est l’écart sur quantité qui nous intéresse ici.

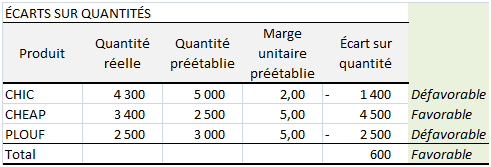

Écart sur quantité : \(M_p(Q_r - Q_p)\)

Parfois, ce sous-écart est suivi tel quel pour chaque produit pris individuellement. Mais dès lors qu’il existe une gamme étendue, on préfère souvent utiliser des écarts globaux qui prennent en compte d’une part le volume total des ventes, d’autre part leur composition : il est habituel que certains produits soient moins vendus que prévu mais que de bonnes surprises venues d’autres produits compensent cette déconvenue.

L’écart sur volume total utilise la marge moyenne (notée ici \(Mm\)) préétablie. C’est sur cette base que l’on évalue financièrement la différence entre le volume de vente prévu et le réalisé.

Écart sur volume total : \(Mm_p (Q_r - Q_p)\)

L’écart sur composition est moins simple à formaliser mais l’illustration ci-dessous montrera comment le calculer…

Exemple

Revoyons tout ceci à la lueur de l’exemple d'écart de marge sur coûts préétablis.

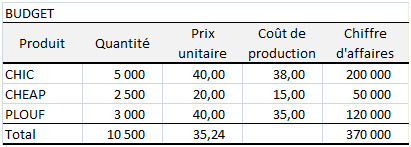

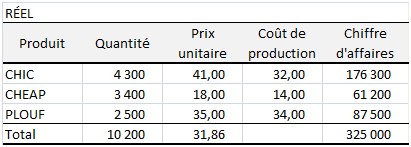

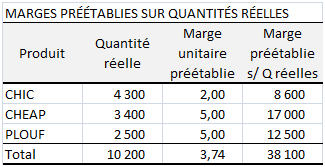

Ces tableaux font apparaître une marge moyenne \(Mm\) préétablie de \(\frac{37\,500}{10\,500},\) soit 3,57. Ils permettent de construire un tableau d’analyse du sous-écart des quantités explicatif de l’écart sur marge.

Un écart favorable de 600 apparaît. Comment subdiviser celui-ci pour distinguer ce qui relève du volume de ce qui relève de la structure des ventes ?

Déterminons d’abord l’écart sur volume total.

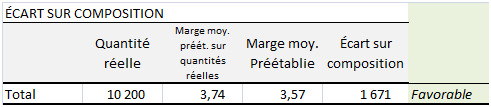

Pour connaître l’écart sur composition, la solution la plus simple est de le trouver par différence. Il est évident au vu des deux tableaux précédents que celui-ci est favorable pour un montant de 1 671. Toutefois, cette facilité ne permet pas de comprendre le mécanisme. Calculons une marge moyenne préétablie à partir des volumes réels.

Elle ne s’établit plus à 3,57 mais à 3,74 (arrondi). C’est la différence entre ces deux marges unitaires que l’on multiplie par les quantités vendues pour obtenir l'écart sur composition.