Analyse d'un écart sur chiffre d'affaires

De réunion en réunion, des comités de messieurs-dames très avertis avaient fini par établir un chiffre d’affaires prévisionnel sur lequel tous les espoirs étaient permis (bénéfice mirifique, boissons gratuites à la machine à café, etc.). Hélas, le glacial blizzard de la crise refroidit les plus chaudes espérances, tout alla de travers et la seule boisson gratuite disponible fut la soupe populaire. Mais pourquoi ? Seul dans son bureau sans chauffage, arc-bouté sur son vieil ordinateur, le contrôleur de gestion chercha à comprendre. Il entreprit un calcul détaillé des écarts sur chiffre d’affaires.

Tous les calculs du contrôle budgétaire ne sont heureusement pas conduits dans de telles circonstances. Ils s’inscrivent dans une démarche périodique d’analyse des ventes par rapport à un budget, ou à une simple prévision, voire aux ventes réalisées au cours d’un exercice antérieur comme dans l’exemple dont vous dévorerez bientôt la lecture.

Écart sur CA

L'écart sur chiffres d'affaires (CA) est intéressant pour évaluer la performance d'un commerce ou d'une unité commerciale.

Pour chaque produit, il peut être décomposé en deux sous-écarts, l’un sur le prix unitaire des ventes et l’autre sur leur volume. Éventuellement, ce dernier peut être subdivisé entre un écart sur volume global et un autre sur le mix des ventes dès lors qu'il porte sur un ensemble de produits. Ci-dessous, les prix unitaires sont indiqués par \(P,\) les quantités par \(Q.\) Les indices \(p\) et \(r\) signifient respectivement préétabli et réel.

- Écart sur prix : \(Q_r(P_r - P_p)\)

- Écart sur quantité vendue : \(P_p(Q_r - Q_p)\)

Exemple

L’exemple qui suit est extrait de l’épreuve 7 du DECF de 2003. Il est question d’un éditeur spécialisé dans les ouvrages scolaires. Les écarts ne sont pas analysés dans un cadre de contrôle budgétaire mais pour expliquer une évolution constatée entre deux exercices.

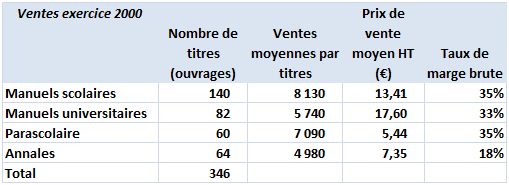

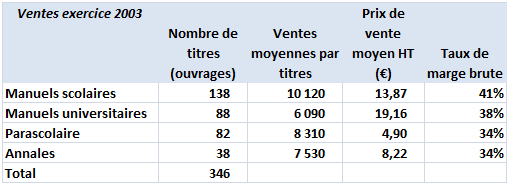

Les données sont les suivantes :

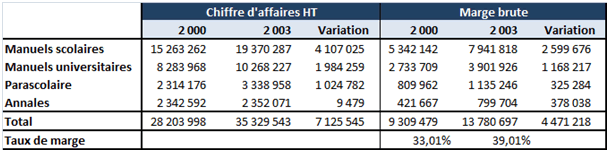

Il s'agissait d’abord d’établir le CA et la marge pour les deux années, ainsi que leur taux d’évolution puis le taux de marge brut moyen pour chaque exercice. Toutes ces informations sont résumées dans le tableau suivant :

L’énoncé demandait ensuite le calcul de l’écart sur marge et sa décomposition en un écart sur CA et un écart sur taux de marge moyen. Cette formulation est ambiguë. Il ne s’agit pas d’un écart de marge sur coût préétabli. La décomposition demandée n’est pas normalisée. On pourrait aussi bien calculer un écart sur CA par rapport à un taux de marge 2000 et un écart sur taux de marge 2003 par rapport au CA réel que l’inverse ! Certes, dans les deux cas, la somme des deux sous-écarts est la même mais on vérifie une fois de plus que la gestion n’est pas une science exacte… Nous ne détaillerons donc pas le traitement de cette question qui d'ailleurs n’illustre pas l’objet de cette page.

- Analyse de l’évolution du chiffre d’affaires total

- En exprimant, pour chacun des exercices 2000 et 2003, le chiffre d’affaires comme le produit : nombre de titres × nombre moyen d’exemplaires vendus × prix moyen de cession (arrondir le prix moyen à la troisième décimale), décomposer l’écart sur chiffre d’affaires en :

- - un écart sur nombre de titres ;

- un écart sur nombre moyen d’exemplaires par titre ;

- un écart sur prix moyen de cession.

C’est là que ce sujet devient intéressant puisque l’écart global est scindé en un écart sur prix et deux écarts sur volumes, l’un sur le volume global et l’autre sur la différence de mix. Bien que ce ne soit pas demandé, analysons les écarts par produit.

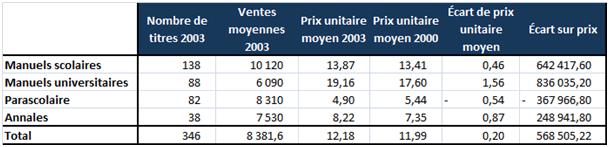

Écart sur prix :

Volume total réel : \( 346 × 8\,381,6 × (12,18 -11,99)\) \(=\) \(568\,505\) (calculé avec les chiffres réels et non avec les arrondis). Cet écart est favorable. Pour information, si le détail par produit avait été demandé…

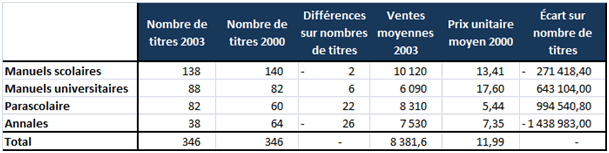

L’écart sur nombre de titres est nul puisque 346 ouvrages différents ont été commercialisés tant en 2000 qu’en 2003. Le détail :

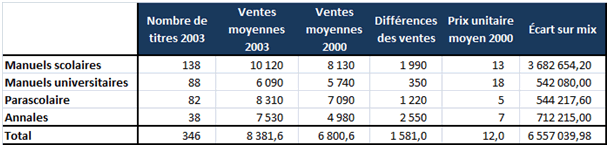

Reste l’écart sur ventes moyennes par titre (\(8\,381,6 - 6\,800,6\) multipliée par le nombre de titres de 2003 (346) au prix moyen pratiqué en 2000. Là encore, on peut détailler ces opérations, ce qui rappelons-le n’était pas demandé dans le sujet.

Vérification : \(568\,505 + 0 + 6\,557\,040\) \(=\) \(7\,125\,545\) (favorable).