Suivi et coût du turnover

S’il existe un moment propice aux sentiments mélangés, c’est bien celui d’un pot de départ. Et ce mélange, on le trouve aussi dans les statistiques sur le turnover : bien qu’en théorie certains départs ne provoquent que des larmes de crocodiles tandis que d’autres sont subis avec regret, la base de données aura du mal à distinguer d'une part la démission du spécialiste qui mettra la vie de l’entreprise en péril et d'autre part la démission plus ou moins provoquée…

Une problématique ancienne

Aux États-Unis, le développement du taylorisme au début du vingtième siècle s'est traduit par de très nombreuses démissions (et pour cause !), désorganisant les chaînes de production. D'où une complexification des contrôles et des rémunérations et donc l'étoffement des services du personnel. La lutte contre le turnover est donc l'une des raisons pour lesquelles se sont développés les métiers tertiaires dans l'industrie.

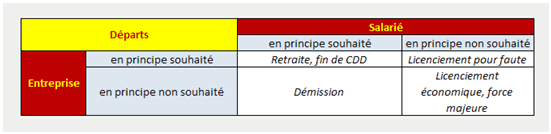

Types de départ

Théoriquement, un départ est soit du fait du salarié, soit subi. Parmi les types de départs souhaités, certains sont dans l'ordre des choses (retraite à l'initiative du salarié, fin de CDD…) et d’autres ne le sont pas (démissions...). Les départs non souhaités sont majoritairement les licenciements pour motif économique ou pour motif individuel.

Les différents types de départ font l'objet d'une séries d'indicateurs dans le bilan social (voir la page mouvements d'effectifs dans le bilan social).

La force majeure est un cas particulier puisqu'inexistant dans le bilan social et le tableau de bord interne... et pour cause ! (disparition de l'entreprise)

Un tableau de bord ou un audit social devraient distinguer les situations au regard de leurs causes réelles et non de leurs modalités affichées. Mais où placer le salarié qui a provoqué son licenciement plutôt que démissionné pour bénéficier des indemnités de chômage ? Quelle situation a amené telle transaction ? Doit-on considérer le senior qui ne veut surtout pas partir à la retraite comme participant à un turnover négatif ?

Par ailleurs, un indicateur habituellement retenu de qualité des ressources humaines est un faible turnover. Il est vrai qu'un turnover élevé est un facteur de stress, de désorganisation et de coûts financiers. Mais il existe toujours une partie inévitable de départs, y compris de démissions, pour des raisons indépendantes du management.

Le tableau de bord des mouvements de personnel n’est donc qu’un élément quantitatif à compléter par un traitement statistique du contenu des entretiens de séparation ou d’enquêtes. Et c’est avec la parfaite conscience de ces limites que l’on suivra les indicateurs quantitatifs de rotation du personnel.

Quels sont les buts de ce suivi ? D’une part le turnover est un indicateur de la qualité de la gestion des ressources humaines, elle-même élément d’une activité efficace de l’entreprise, d’autre part les départs génèrent des coûts à court terme.

Coûts

Les coûts induits par le turnover comportent des éléments parfaitement identifiables, d’autres qui peuvent peu ou prou être estimés et d’autres enfin qui sont tellement bien cachés qu’on ne saura jamais ce qu’ils représentent : une démission peut avoir, pourquoi pas, un « effet papillon » !

Le coût direct du départ n’est pas le plus difficile à estimer. Les indemnités sont comptablement identifiés. Au mieux, on leur retranche la part de l’impôt sur les bénéfices dont il aurait fallu s’acquitter si cette charge n’avait pas existé. Il est recommandé d’ajouter les frais administratifs, entretien de séparation inclus, sous forme de temps passé et pour un salaire horaire estimé.

Le coût du remplacement (voir les pages candidatures et recrutements).

Le coût d’apprentissage du nouvel arrivant (voir la formation).

D’autres coûts, beaucoup plus indirects, sont la traduction d’une perte de productivité pendant une période à déterminer. Leur estimation reste bien entendu approximative et on suppose que le remplaçant sera in fine aussi productif que son prédécesseur. Hypothèse forte s'il en est ! Un démissionnaire peut être remplacé par l'oiseau rare et ce sera un gain net ou au contraire provoquer une réaction en chaîne négative suite au licenciement d'un remplaçant peu compétent !

Cela dit, doit-on considérer les départs indépendamment de l’ancienneté du sortant ? Dans Enrichir le travail humain (Dunod, 1974), Henri Savall développait déjà l’idée intéressante d’une période durant laquelle les coûts du remplacement pourraient être amortis, à l’instar de n’importe quel investissement. Peut-être parce qu’elle ajoute une complexité à un calcul de coût déjà très subjectif, cette proposition ne s’est jamais concrétisée dans les mœurs malgré son évidente logique.

Il existe toutefois une façon de botter en touche : une soustraction de l’effet de noria (rémunération des entrants inférieure à celle des sortants). Indépendamment de toute question de rentabilité, c’est une façon de constater que même à court terme, le remplacement d’un départ n’est pas toujours aussi négatif que ça…

L’indicateur de base est le taux de turnover ou taux de rotation global.

\(\displaystyle{\frac{\rm{nb\;salariés\;partis\;en}\;n}{\rm{nb\;salariés\;au\;}31/12/n-1}}\)

Au dénominateur, le nombre moyen de collaborateurs de \(n - 1\) peut être retenu, surtout si les CDD constituent une bonne partie de l’effectif.

Selon ce que l’on cherche à examiner, on retiendra soit l’ensemble des salariés, soit les seuls CDI, soit les titulaires…

Dans une grosse structure, il est possible de décliner ce ratio de façon détaillée : par ancienneté, localité, direction… Le numérateur peut quant à lui individualiser toutes les formes de départs vues plus haut. Comme nous l’avons déjà signalé, les limites sont parfois floues entre les types de départ et un minimum de connaissance du « terrain » est bien sûr requis.

Statistiques

Une régression multiple peut servir de modèle prévisionnel du turnover. Ainsi, B. Martory et D. Crozet citent un modèle de Rank Xerox de 1981 dont les variables explicatives sont le mode de recrutement, le nombre d’enfants, le fait d’être bénéficiaire ou non d’un prêt de la société, le type de spécialité, le niveau hiérarchique et le nombre d’absences durant l’année précédente (Gestion des ressources humaines, Nathan 1986, p. 194). La variable à expliquer est une probabilité de départ.

Par ailleurs, une bonne partie des statistiques descriptives est utilisable pour une meilleure connaissance du turnover, ainsi que les tests dès lors qu’on souhaite estimer la significativité d’une différence observée entre deux ou plusieurs unités, directions, périodes, pays, catégories hiérarchiques, etc.