Étude de rentabilité avec tableur

Voici un support pour élèves de terminale STMG, enseignement spécifique de gestion et finance : un rappel des deux notions de rentabilité, puis une simulation de rentabilité sur tableur.

Rappels

Pour évaluer la performance d'une entreprise, on peut s'intéresser à deux formes de rentabilité : économique et financière. Ces notions ont été abordées en première (voir la performance financière) et peuvent être approfondies sur ce site (en pages de rentabilité, d’exemple de rentabilité économique et d’exemple de rentabilité financière).

- La rentabilité économique mesure l'efficacité dans l'utilisation de toutes les ressources mobilisées. Elle permet de répondre à la question suivante : les investissements réalisés par l'entreprise génèrent-ils suffisamment de richesse ? Cette approche concerne l'activité elle-même, indépendamment de la manière dont elle est financée.

- La rentabilité financière, quant à elle, s'intéresse au point de vue des propriétaires de l'entreprise (associés ou actionnaires). Elle cherche à savoir si les capitaux qu'ils ont apportés sont suffisamment rémunérés. Cette rentabilité dépend non seulement des performances économiques de l'entreprise, mais aussi de ses choix de financement.

Une entreprise peut utiliser ses fonds propres ou recourir à l'emprunt. Dans ce dernier cas, elle doit payer des intérêts à ses créanciers. Si l'activité financée grâce à cet emprunt produit plus de richesse que le coût de l'endettement, les propriétaires bénéficient d'un avantage : leur rentabilité financière augmente. On parle alors d'effet de levier.

L'effet de levier traduit donc l'influence de l'endettement sur la rémunération des apporteurs de capitaux. Nous verrons que l'endettement peut permettre aux actionnaires d'obtenir une meilleure rentabilité sans qu'ils augmentent leur investissement personnel.

Mais l'opération est risquée. Si l'activité de l'entreprise diminue ou si les charges financières deviennent trop importantes, l'effet peut s'inverser. Dans ce cas, la rentabilité financière diminue plus rapidement que la rentabilité économique : on parle alors d'effet de massue. Les propriétaires supportent davantage les conséquences des difficultés de l'entreprise.

Cette analyse met en évidence des attentes parfois différentes entre les parties prenantes. Les actionnaires recherchent généralement une rentabilité financière élevée. Les banques, qui prêtent les fonds, sont davantage attentives à la capacité de remboursement de l'entreprise. Les dirigeants doivent donc trouver un équilibre entre performance économique, niveau d'endettement et maîtrise du risque.

Exemple

Une entreprise souhaite réaliser un investissement de 1 000 000 €. Deux solutions sont envisagées. Soit l’investissement est intégralement financé sur fonds propres, c’est-à-dire par les actionnaires, soit il l’est à \(60\,\%\) par la banque, le reste sur fonds propres :

| Hypothèse | Fonds propres | Emprunt |

| A | 1 000 000 € | 0 € |

| B | 400 000 € | 600 000 € |

Le taux d'intérêt de l'emprunt est fixé à \(5\,\%.\)

À l’aide d’un tableur, faisons varier le résultat généré par l'investissement afin d’observer les conséquences pour les différentes parties prenantes, en fonction de plusieurs hypothèses de résultat d’exploitation (en gros, un résultat économique sans charge d’intérêts). Nous vous invitons bien sûr à refaire cet exercice sur tableur.

Note : nous abrégerons le résultat d’exploitation par RE (ne pas confondre avec Rentabilité Économique !).

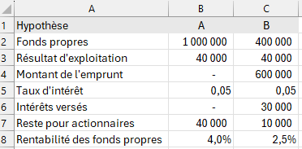

Sur Excel, nous avons entré un RE de 40 000 €. C’est une hypothèse parmi d’autres et l’intérêt de l’exercice sera de constater les effets de plusieurs possibilités. Les formules à entrer pour obtenir ce tableau ne devraient pas vous poser de difficultés. En B8, la formule est =B7/B12 et le format est le pourcentage.

On remarque que la rentabilité financière est meilleure sans emprunt. Notez que dans l’hypothèse A, elle se confond avec la rentabilité économique.

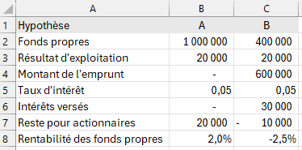

Si le RE ne s’élève qu’à 20 000 €, l’entreprise enregistre une perte dans le cas de l’emprunt puisque le montant des intérêts dus à la banque est supérieur à cette somme.

Ces deux hypothèses montrent que lorsque l’entreprise s’endette, les actionnaires prennent un risque : au mieux, le risque que la rentabilité soit inférieure et au pire, celui de perdre de l’argent.

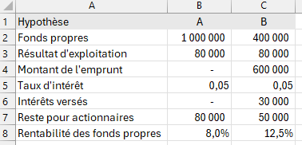

Supposons à présent un RE bien meilleur : 80 000 €.

Cette fois-ci, la rentabilité financière est meilleure avec l’emprunt. En fait, plus le RE s’élève au-dessus de 50 000 €, plus la rentabilité des fonds propres s’accroît par rapport à l’hypothèse A. C’est l’effet de levier.

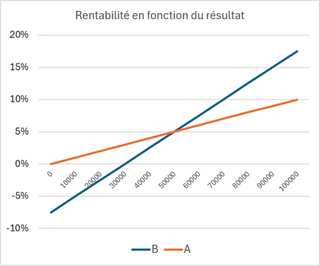

Celui-ci peut être visualisé (à titre d’information seulement car on ne devrait pas vous demander de construire des graphiques en terminale). En fonction du RE, nous observons le taux de rentabilité financière. Dans l’hypothèse A, elle ne peut pas être négative (sauf si le RE était une perte). La pente de la droite est relativement douce. Dans l’hypothèse d’un emprunt bancaire, la pente est plus raide : possibilité de perte mais aussi gain plus important pour un même RE au-delà de 50 000 € grâce à l’effet de levier.

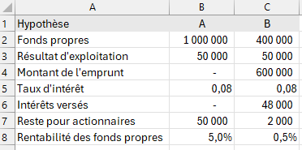

À présent, augmentons le taux d’intérêt à \(8\,\%.\) Pour un RE de 50 000 €, nous obtenons ceci :

Il ne reste plus grand-chose pour les actionnaires !

Le graphique montrerait une translation de la droite vers le bas. Il faut maintenant que le RE dépasse 80 000 € pour que l’effet de levier joue. Inversement, plus le taux d’intérêt est faible, moins le RE a besoin d’être élevé pour observer les bienfaits du levier !