Rentabilité et risque financier (DCG 2010)

Cet exercice sur la rentabilité financière (RF) est extrait de l’épreuve 6 du DCG de 2010. Un exercice plus simple, de niveau terminale STMG, se trouve en page de simulations de rentabilité aveec tableur.

Énoncé

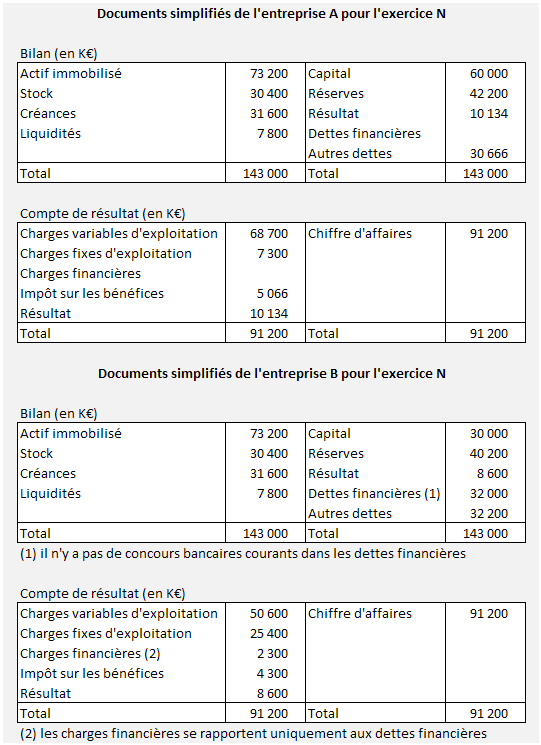

L’énoncé contenait les éléments suivants :

Il était précisé que « les capitaux propres à retenir dans les calculs ultérieurs comprennent les capitaux propres hors résultat à la clôture de l'exercice. Les capitaux investis sont composés des capitaux propres et des dettes financières ».

Une partie seulement du sujet d’examen est traitée ici. Certaines questions qui la précédaient font l’objet de la page exemple de rentabilité économique.

Il était demandé aux candidats de définir la RF et d’indiquer ses modalités de calcul (pour répondre, rendez-vous en page rentabilité) puis de calculer la RF avant et après impôt des deux sociétés A et B.

Ensuite, les candidats devaient justifier les différences observées puis définir le risque financier. Enfin, ils devaient étudier les répercussions d’une malencontreuse baisse de \(10\,\%\) du chiffre d’affaires.

Les réponses aux questions ci-dessus pourraient prendre la forme suivante...

Éléménts de correction

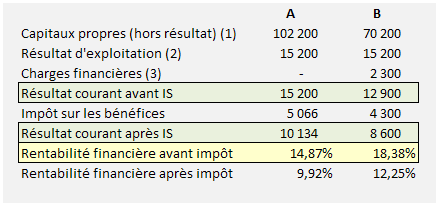

La RF est le taux de rentabilité des capitaux investis.

Les capitaux comprennent le capital social et les réserves. Le résultat à prendre en compte est le résultat courant (hors éléments exceptionnels, mais il n’y en a pas ici).

Que constatons-nous ?

La RF est plus élevée chez B que chez A puisque B dégage le même résultat malgré des charges d’intérêt, preuve de son endettement. C’est le résultat de l’effet de levier. Si l’on calcule le taux de rentabilité économique (ce qui est fait en page exemple de rentabilité économique), on obtient \(9,92\,\%\) après impôt. Or le taux d’intérêt des dettes de B s’établit sur l’année à \(\frac{2\,300}{32\,000},\) soit \(7,19\,\%\) avant impôt donc \(7,19 × \frac{2}{3} = 4,79\,\%\) en tenant compte de l’impôt sur les bénéfices. L’effet de levier joue donc positivement…

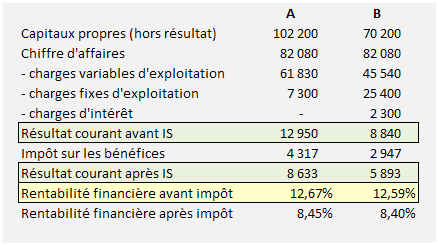

Que se passe-t-il en cas de baisse de \(10\,\%\) du chiffre d’affaires ?

Le directeur commercial devient dépressif.

Non… quel effet sur la rentabilité ?

Oups ! Voici le tableau :

Les RF deviennent très proches l’une de l’autre, celle de B devenant même inférieure à celle de A. En d’autres termes, celle de B a lourdement chuté par rapport à celle de A. Pourquoi ? Parce qu’étant endettée, B est plus sensible au risque financier que ne l’est A. De plus, avec ses charges fixes plus importantes, elle est soumise à un risque d’exploitation plus fort…