Récupération des capitaux investis

Le choix d’un investissement est souvent cornélien. Sera-t-il suffisamment rentabilisé ? Et si l’on hésite entre deux, lequel choisir ?

Heureusement, il existe des techniques pour se forger une opinion. Les plus connues sont la VAN (valeur actuelle nette), le TIR (taux interne de rentabilité) et le ROI (return on investment). Hélas, elles ne donnent parfois des résultats contradictoires lorsqu’il est question de choisir entre deux investissements (voir la page de comparaison ROI - VAN - TIR).

La troisième voie...

Mais ce n’est pas tout. Ici, nous aborderons une autre technique, celle du délai de récupération (pay back period) qui répond à la question « au bout de combien de temps l’investissement est-il rentabilisé ? ». Le principe est très simple puisqu’il s’agit de déterminer la date à laquelle la somme des flux de trésorerie égalisera le montant de l’investissement qui les a générés.

L’entreprise se fixe un délai. Si la rentabilisation a lieu avant, c’est que l’investissement est intéressant. Sinon, il vaut mieux en choisir un autre… Autre intérêt de la technique : entre deux investissements, lequel sera le plus vite rentabilisé ?

Avantages et inconvénients

Cette méthode a ses atouts. Un gérant de PME qui n’a aucune formation en finance risque fort de rester de marbre devant des explications fondées sur la VAN ou le TIR mais son visage s’éclaire lorsqu’il apprend qu’il lui faudra quatre ans pour rentabiliser la machine-outil qu’il prévoit d’acheter (le ROI est lui aussi parlant pour un non-spécialiste mais il ne tient pas compte de l'actualisation du temps).

Pourtant, des inconvénients existent. La technique du délai de récupération n’est pas plus « exacte » que les autres et d’ailleurs elle ne répond pas à la même question. Par conséquent, en cas de choix, elle n’indique pas nécessairement la même solution que la VAN ou le TIR.

Surtout, elle privilégie les investissements vite rentabilisés au détriment d’autres qui visent un plus long terme. Un investissement qui contribuera largement à la capacité d’autofinancement (CAF) dans l’année à venir sera préféré à un autre peut-être beaucoup plus lucratif mais qui mettra plus de temps à porter ses fruits (voir exemple ci-dessous). En particulier, si l’investissement est une immobilisation qui peut être revendue après le délai de récupération, le prix de cession n’est pas pris en compte. On peut bien sûr se dire que malheureusement, le court terme est très souvent privilégié, particulièrement en période de crise (et depuis le début des années 70, les périodes de non-crise sont décidément très rares…). La technique du délai de récupération semble donc promise à un bel avenir !

Il existe deux façons de déterminer ce délai, l’une simple et l’autre plus élaborée. La différence est dans l’actualisation ou non des flux futurs. L’actualisation limite le risque de trop privilégier le court terme.

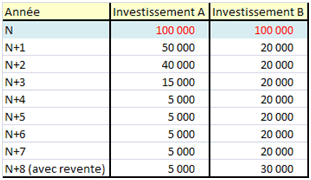

Exemple simple : soit un choix de deux investissements de 100 000 € pouvant être acquis en fin d’année \(N.\) Les bénéfices qui peuvent en être tirés apparaissent ci-dessous.

Ici, l’investissement A est préféré puisqu’il est rentabilisé en moins de trois ans. Pourtant, si l’on privilégiait un plus long terme, il est évident que c’est B qui devrait être choisi…

Exercice

Soit un investissement en \(t_0\) (en début d’année 1) de 500 000, amortissable linéairement sur cinq ans, qui devrait permettre de produire 4 500 pièces par an (coût variable unitaire de 50, les articles étant vendus 110). Les charges fixes inhérentes s’élèveraient à 80 000. Cette immobilisation devrait être revendue 25 000 après les cinq ans prévus d’utilisation. L’investissement en question devrait accroître de 45 000 le besoin en fonds de roulement. Le coût du capital est estimé à \(7\,\%\) et le taux de l’impôt sur les bénéfices est de \(33,33\,\%.\) Globalement, l’entreprise dégage des bénéfices.

Quel est le délai estimé de récupération ?

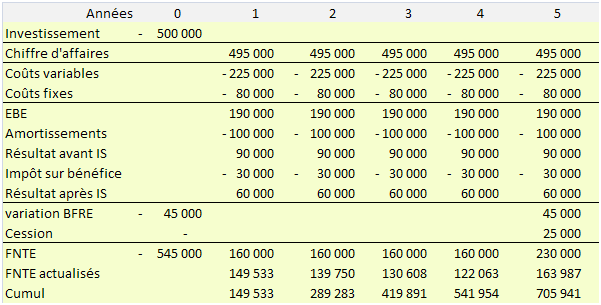

Vous vous en doutez, il faut construire un tableau ! D’ailleurs justement, le voici (réalisation avec Excel).

Explications. Un excédent brut d’exploitation (EBE) est calculé à partir du montant prévu des ventes (\(4\,500 × 110\) chaque année), des charges variables (\(4\,500 × 50\) et des charges fixes. La prise en compte de l’amortissement permet d’établir l’impôt pour chaque année. La ligne de résultat n’est utile qu’en cas de report de pertes, ce qui n’est pas le cas ici car on suppose que l’entreprise est globalement bénéficiaire durant les cinq années.

Nous sommes dans une situation où l’investissement génère malheureusement un besoin en fond de roulement supplémentaire. Ce besoin est récupéré en fin de période lorsque l’immobilisation cessera d’être utilisée. On trouve aussi en fin de période le prix de cession.

Le FNTE (flux net de trésorerie d’exploitation) représente les flux générés par l’acquisition. Il prend donc en compte l’EBE et l’impôt sur les bénéfices qui lui sont imputables, l’impact sur le BFR et le prix de cession. Les amortissements sont exclus puisqu’il ne s’agit pas de flux. Comme le suggère l’énoncé, nous optons pour l’actualisation des cash-flows à venir. Par exemple, \(160\,000 × 1,07^{-1}\) \(=\) \(149\,533.\)

Le cumul des flux permet de déterminer la date à laquelle l’entreprise devrait récupérer l’investissement de 500 000 majoré du BFR supplémentaire de 45 000. Un coup d’œil sur la dernière ligne du tableau nous permet de situer l’heureux évènement au début de l’année 5.

Habituellement, on procède à une interpolation linéaire pour être plus précis (ce qui équivaut à calculer un pourcentage puis à l'appliquer à "365 jours"). Ici, nous sommes dans un cas un peu particulier où le pay back a lieu au cours de la dernière année, à la fin de laquelle la variation du BFR sera récupérée ainsi qu’un prix de cession. Ce qui complique les choses. En effet, une interpolation qui utiliserait la valeur 705 941 serait fausse puisque les flux ne sont pas linéairement répartis au cours de l’année. La somme des deux flux exceptionnels s’établit à 70 000. Actualisés à \(7\,\%\) sur cinq ans (donc multiplié par \(1,07^{-5}\)), l’équivalent en \(t_0\) s’établit à 49 909.

C’est donc un cumul à fin décembre de \(705\,941 - 49\,909\) \(=\) \(656\,032\) qu’il faut utiliser. Procédons à notre interpolation tant attendue.

\(\frac{545\,000 - 541\,954}{656\,032 - 541\,954}\) \(=\) \(\frac{x}{365}\)

On obtient une valeur d’environ 10. La récupération est prévue pour le dixième jour de l'année, donc 10 janvier de l’année 5.