Immobilisations incorporelles, corporelles et financières

Le bilan présente une situation statique de l’entreprise et ça tombe bien puisqu’on y trouve des immobilisations.

Bon, elle était facile. Ce que les comptables nomment « immobilisations » ne sont pas des objets inertes mais des éléments destinés à servir durablement.

Définition

Donc, qu'est-ce qu'une immobilisation ?

- C'est un bien durable.

- C'est un bien qui n'est pas consommé dès le premier usage.

- C'est un bien qui n'est destiné ni à être transformé, ni à être revendu en l'état.

- C'est un bien identifiable.

Les valeurs monétaires de ces éléments du patrimoine figurent à l’actif du bilan (outre le prix d'achat, elles comprennent aussi la TVA non déductible, les droits de douane, les frais de mise en route... L'immobilisation peut aussi être produite par l'entreprise et non achetée).

Deux valeurs sont indiquées, à savoir la valeur brute qui est celle d’acquisition et la valeur nette. Pour obtenir cette dernière, on retire de la valeur brute la partie déjà amortie en date du bilan, voire une éventuelle provision pour dépréciation.

Une immobilisation est soit incorporelle (comptes 20), soit corporelle (comptes 21), soit financière (comptes 25, 26 et 27). Sans trop entrer dans les détails, voyons ce que recouvre cette classification.

Les immobilisations incorporelles

Il s’agit d’abord de frais d’établissement qui sont en fait des charges à étaler sur plusieurs années. Mais s’ils étaient considérés comme de simples charges, l’impact serait trop fort sur le résultat du premier exercice. Les frais d’augmentation de capital et certains frais de recherche et développement (R&D) entrent aussi dans cette catégorie.

Une seconde catégorie d’immobilisations incorporelles est constituée de droits : brevets, fonds de commerce, droit au bail. Supposons qu’un boulanger cesse son activité. Un confrère reprend l’affaire. Les locaux sont loués à un propriétaire qui ne peut s’opposer à cette reprise. Le nouveau boulanger verse de l’argent à l’ancien locataire pour rémunérer certains avantages immatériels : il existe une clientèle d’habitués, le loyer est inférieur au prix du marché, etc. L’évaluation de la somme à verser est quasi impossible à déterminer de façon mathématique et le montant est largement le fruit de la négociation.

Les immobilisations corporelles

Contrairement aux charges (classe 6 du plan comptable), les immobilisations ont vocation à augmenter la valeur du patrimoine pour, en principe, plusieurs années. La distinction n’est pas toujours évidente. Un ordinateur représente une immobilisation tandis qu’une calculatrice est considérée comme une simple charge. Une dépense destinée à augmenter la valeur d’un bâtiment est classée comme immobilisation mais si l’on considère qu’il s’agit d’un entretien courant, la dépense est une charge. Donc, si l’on fait construire un mur, les frais de maçonnerie sont considérés comme une immobilisation. Les frais de peinture aussi. Mais un nouveau coup de peinture quelques années plus tard se traduit par une charge.

Les terrains sont des biens non amortissables (carrières exceptées).

Les constructions et le matériel sont amortissables.

Seules les immobilisations qui appartiennent à l’entreprise figurent à l’actif, ce qui exclut les biens en crédit-bail.

Les comptes 23 concernent les immobilisations en cours. Par exemple, il n’est pas nécessaire qu’un bâtiment soit achevé pour figurer au bilan…

Les immobilisations financières

Ici, la subtilité n’est pas de distinguer entre immobilisation et charge mais entre immobilisation et trésorerie.

Les titres de participation qui représentent au moins \(10\%\) du capital sont des immobilisations financières. C’est sous cette forme qu’une filiale apparaît dans le bilan de sa société-mère.

Les autres titres immobilisés sont ceux que l’entreprise a l’intention de conserver longtemps. Mais la frontière est ténue. Cédant à une panique sur les marchés financiers, un gestionnaire peut vendre des actions qu'il souhaitait pourtant conserver… Les titres de propriété ou de créance (actions, obligations, parts d'OPCVM, etc.) sont considérés comme des valeurs mobilières de placement (VMP) et sont comptabilisés en classe 5 si leur finalité est plus spéculative. En bonne logique, le fisc ne fait aucune différence. C’est surtout l’équilibre financier (FR et BFR) qui est impacté par le choix de l’affectation.

Les immobilisations financières ne font pas l’objet d’amortissement (sauf les primes de remboursement d’obligations) mais éventuellement de provisions.

Ratios

Les immobilisations permettent d'établir divers ratios, notamment dans le cadre d'un diagnostic financier. Ainsi, pour évaluer l'obsolescence de l'outil de production, on rapporte la valeur nette des immobilisations à leur valeur brute (immobilisations corporelles destinées à l'exploitation).

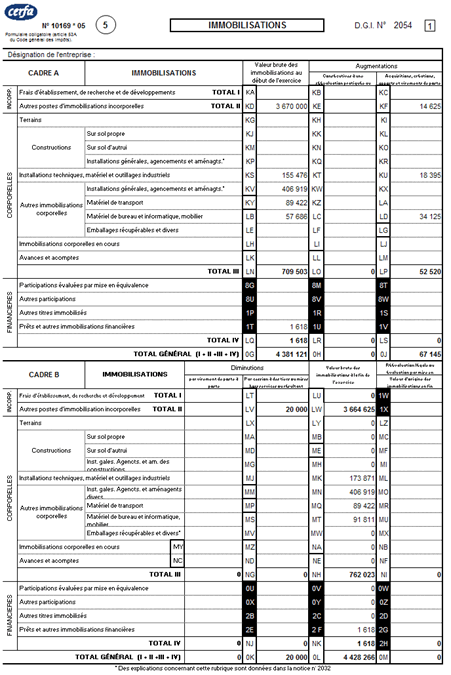

Illustration

Ci-dessous figure un exemple de la feuille 2054 de la liasse fiscale. En France, c'est la présentation des immobilisations en fin d'exercice qui est habituellement utilisée par les analystes. Les chiffres qui y sont reportés ont été empruntés au sujet de l’épreuve 4 du DECF 2001.