Détermination de la VAN avec tableurs et calculatrices

La VAN (valeur actuelle nette) est l’un des deux outils les plus connus pour orienter un choix d’investissement (l’autre étant le taux interne de rentabilité), bien que d’autres techniques ne demandent qu’à être appliquées (taux global de rentabilité, indice de profitabilité, délai de récupération ou d’amortissement)… Et comme chaque fois que des outils sont concurrents, il arrive qu’ils aboutissent à des conclusions contradictoires, plongeant alors le directeur financier dans un abîme de perplexité…

La valeur actuelle nette

Un investissement peut être physique ou financier. C’est une somme d’argent déboursée, éventuellement en plusieurs fois, afin d’obtenir des flux de revenus (cash-flows ou annuités). Ces derniers sont donc générés soit par des ventes soit par des produits financiers.

La VAN (Net Present Value, NPV) est la différence entre l’investissement initial et les cash-flows actualisés ou valeur actuelle. L’hypothèse sous-jacente est que les revenus peuvent être réinvestis au même taux que celui choisi pour l’actualisation. Si la VAN est positive, on peut y aller (voir « exemple simple » ci-dessous). L’investissement sera rentable. Sinon, on étudie prudemment une solution de secours. Lorsqu’il s’agit d’un choix entre investissements dans une même devise, le lauréat est bien sûr celui qui montre la VAN la plus élevée.

Si la périodicité des flux est différente de celle qui sert de base au taux d’intérêt, on utilise un taux équivalent (voir exemple 2).

Il existe aussi des situations où les annuités ne se rattachent à aucun investissement de départ. On parle alors de rente. Les calculs sont les mêmes, avec un flux d'investissement nul.

Comme toujours, le traitement des informations pose moins de problèmes que les décisions à prendre. Ici, le choix consiste surtout à retenir un taux d'actualisation. Pour un investissement financier, on le suppose souvent égal à un taux sans risque de même durée, comme un emprunt d’État (hypothèse pessimiste, les investissements étant généralement plus rentables). On peut même se référer aux courbes de taux de ces emprunts d'État et en retenir un différent pour chaque flux. Quant à l’investissement physique, il est fréquent d'actualiser ses cash-flows au coût du capital.

Exemple 1

Soit un investissement de 100 000 € pour une machine-outil censée rapporter 22 000 € par an pendant 5 ans. Si tout se passe comme prévu, on revendra le matériel pour la somme de 10 000 € au terme des cinq années. On retient un taux d’actualisation de \(6\%.\) On y va ou pas ?

1- Corrigé avec détail du calcul

\(\rm{VAN}\) \(=\) \(-100\,000 + \sum\limits_{k=1}^5 {22\,000 \times 1,06^{-k}} + (10\,000 \times 1,06^{-5})\)

La VAN s'établit à 144,59.

Conclusion, on tente le coup car la VAN est positive, mais de justesse…

2- Corrigé avec tableur (Excel ou classeur d’OpenOffice)

La formule peut se présenter de plusieurs façons et celle-ci n’est qu’indicative :

VAN(6%;A2:A5;A6+A7 )+A1

Les cellules A2 à A5 contiennent toutes 22 000. Ce sont les cash-flows des quatre premières années. Les cellules A6 et A7 incluent les flux de la cinquième année (22 000 et 10 000). La cellule A1 contient la valeur de l’investissement en négatif (-100 000).

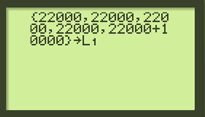

3- Corrigé avec la calculatrice TI-82 STATS

Là encore, la procédure n’est qu’indicative. Plaçons entre crochets les flux positifs et, comme avec Excel, additionnons les deux derniers flux puisqu’ils sont concomitants. Nous appellerons cette liste L1 (la flèche est obtenue par la touche STO).

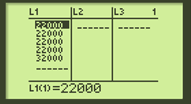

Par curiosité, nous pouvons visualiser la liste dans l'éditeur statistique.

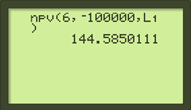

Positionnons-nous ensuite sur le menu FINANCE (inexistant sur la version de la TI-82 qui n’est pas « STATS ») et optons pour le choix n° 7 (npv en version anglaise ou vActNet en version française). On entre le taux d’intérêt (6 et non pas 0,06) puis le montant de l’investissement puis L1. On valide et la VAN apparaît dans toute sa splendeur.

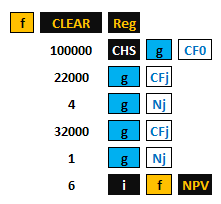

4- Corrigé avec la calculatrice financière HP12C

Respecter la séquence suivante.

![]()

Exemple 2

On souhaite investir $320 000. Un choix est possible entre deux produits financiers. L’alternative consiste soit à recevoir 8 annuités de $52 500, soit à percevoir 96 mensualités de $4 375. On ne récupère pas le moindre fifrelin au terme des huit années et le taux d’actualisation retenu est de \(7\%.\) Quel est le placement le plus avantageux ?

Afin de s’extraire d’une telle incertitude, déterminons d’abord le taux mensuel équivalent.

\(1,07^{1/12} - 1\) \(=\) \(0,565415\%.\)

Première possibilité :

\(\rm{VAN}\) \(=\) \(-320\,000 + 52\,500 \frac{1 - 1,07^{-8}}{0,07}.\)

Ce qui nous donne une VAN de - $6 506,83. VAN négative. Bref, un choix foireux.

Deuxième possibilité :

\(\rm{VAN}\) \(=\) \(-320\,000 + 4\,375 \times \frac{1 - 1,00565415^{-96}}{0,00565415}\)

Soit une VAN de $3 428,15. La belle opportunité que voici…