TIR et TIR multiple

On y va ou on n’y va pas ? Le staff s'interroge. Disposant à présent de toutes les prévisions utiles, la question est dès lors de savoir si cet investissement tant désiré sera rentable…

Le taux interne de rentabilité

Plusieurs outils d'aide à la décision s’offrent à nous. Il y a bien cette bonne vieille Valeur Actuelle Nette (VAN), mais le choix du taux d’actualisation est une opération un peu hasardeuse, ou la détermination du délai de récupération, mais qui privilégie trop le court terme… D’où l’idée de considérer le taux non pas comme un paramètre défini a priori mais de déterminer, en fonction de l’investissement initial et des revenus attendus, le taux pour lequel la VAN est nulle. Ce taux (TIR ou TRI) sera ensuite comparé soit à une norme qu’on s’est fixée (l’équivalent du taux d’actualisation) appelée taux de rejet, soit aux TIR prévisibles dégagés par des investissements concurrents.

Précisons que nous traiterons ici des projets d'investissements physiques mais que les procédures de calcul sont les mêmes pour les investissements financiers (voir page taux actuariel). Une sélection d'actions fondée sur ce principe est une démarche bien connue en théorie financière, même si le terrain des actions cotées est souvent impraticable pour cause de volatilité excessive. Le TIR peut constituer ensuite un indicateur de rentabilité de portefeuille, délicat à mettre en œuvre lorsque les flux sont incessants (voir page rentabilité).

On ne trouve pas le TIR en résolvant simplement une équation. C’est par itérations successives qu’un programme permet de l’approcher au plus près. Mathématiquement, il s'agit d'une application du théorème de la bijection. Nous passerons sous silence les techniques « manuelles » puisque n’importe quel tableur ou calculatrice vous offre votre TIR en moins d’une seconde sur écran (pour les curieux, voir formules de Galbrun et de Goury avec exemples sur « Mathématiques financières », M. Piermay, A. Lazimi & O. Heriel, Economica 1998).

Est-il besoin de l'ajouter, il s’agit d’un taux moyen sur une période donnée. Comme il est rare que la durée soit impérative (du moins pour les investissements physiques), on peut envisager plusieurs durées donc plusieurs TIR.

Le résultat d'un travail dépend toujours de l'outil utilisé. N'échappant pas à la règle, le TIR et la VAN peuvent conduire à des décisions divergentes. Le dossier soumis aux décideurs comprend certes un chapitre sur le Taux Interne de Rentabilité mais l’étude est plus étoffée que ça, question de prudence…

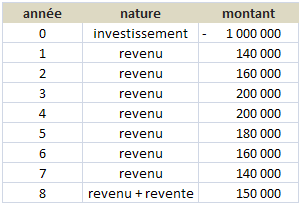

Exemple 1

Passons dès à présent à un premier exemple simple. Une entreprise acquiert une machine-outil qui générera des revenus pendant huit ans avant d’être revendue.

Avec un tableur, rien de plus simple. On utilise la fonction =TRI (version française) en plaçant la colonne des montants entre les parenthèses. Le résultat est immédiat : \(6,89\%.\)

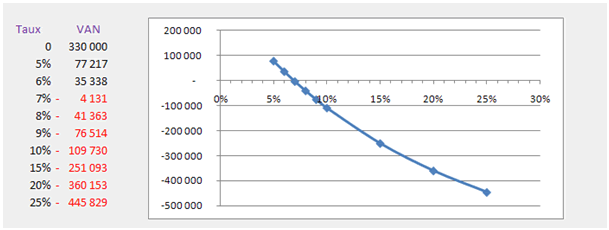

Mais ne quittons pas déjà cet exemple trop rapide et agrémentons-le d’un petit supplément pédagogique. Il est possible de tester la VAN de cet investissement pour un certain intervalle de taux d’actualisation, mettons entre 0 et \(25\%.\) On obtient alors les résultats suivants :

Soit dit en passant, ce graphe a été réalisé avec Excel. Utilisation du type de graphique Nuage de points et non Ligne afin de gérer les pas différents.

On vérifie évidemment que la courbe croise l’axe des abscisses à la valeur du TIR puisque celui-ci correspond à une VAN nulle.

Cette courbe va servir de transition pour évoquer une limite du TIR. Un investissement peut se traduire par plusieurs flux négatifs échelonnés dans le temps. Dans ce cas, la courbe risque de ne pas être monotone et plusieurs TRI peuvent donc prétendre être les solutions.

Exemple 2

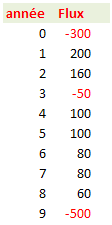

Une entreprise de découpe et de filetage de poissons investit dans du matériel qui nécessitera diverses transformations trois ans plus tard (date à laquelle l’espèce traitée sera probablement protégée mais divers aménagements permettront alors l’adaptation à une autre pêche). Puis, après six années, l’entreprise devra fait face à de grosses dépenses de désinstallation.

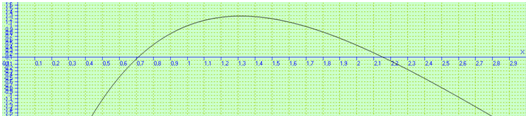

Pour quels taux la VAN sera-t-elle égale à zéro ? On trouve deux valeurs positives : \(7,105\%\) et \(21,537\%\) environ. Voir ci-dessous la réalisation avec ZSGCalc (note : valeurs des abscisses multipliées par 10). La courbe traverse deux fois l’axe des abscisses, montrant une VAN nulle pour deux valeurs de TIR.

Formule : -300+200*(1+x)^(-1)+160*(1+x)^(-2)-50*(1+x)^(-3)+100*(1+x)^(-4)+100*(1+x)^(-5)+80*(1+x)^(-6)+80*(1+x)^(-7)+60*(1+x)^(-8)-500*(1+x)^(-9)

Or, Excel ne donne que le TIR de \(7,105\%.\) Donc, si un investissement se traduit par des flux négatifs pour d’autres périodes qu’en \(t_0,\) il est recommandé de conduire une étude plus poussée qu’une simple manipulation de tableur ou de calculatrice.

Le Taux Interne de Rentabilité est un outil parfois limité: nous avons vu un cas où il existe plusieurs solutions mais on peut aussi bien ne pas trouver de solution du tout. Par ailleurs, le calcul du TIR repose sur l’hypothèse du réinvestissement des revenus au même taux. Cette hypothèse, déjà tirée par les cheveux pour un investissement financier, devient impossible à tenir pour un investissement physique (on peut toutefois considérer qu’elle ne majore que légèrement le TIR qui reste en tout état de cause un bon outil de comparaison d’investissements). C’est en levant cette hypothèse, c’est-à-dire en envisageant l’utilisation et, partant, la rentabilité des revenus générés qu’on peut se sortir de l’imbroglio des TIR multiples.