Exercice sur le choix entre qualité et quantité

L'exercice qui suit a été inventé de toutes pièces et ne reflète pas la réalité. Son intérêt est juste d'illustrer, par exemple pour des d'élèves de terminale STMG, qu'une entreprise doit parfois choisir une stratégie : soit opter pour produire en quantité soit préférer offrir de la qualité à ses clients. En d’autres termes, produire beaucoup et vendre bon marché, donc avec une faible marge, ou produire peu mais en se permettant de vendre relativement cher à une clientèle exigeante.

Exercice

Une entreprise française, Labonat, souhaite transformer et commercialiser des produits issus de plantes ayant des propriétés bénéfiques pour la santé (compléments alimentaires sous forme de gélules, de comprimés, etc.). Les dirigeants hésitent sur la qualité des ingrédients à utiliser : issus de l’agriculture biologique ou non. Les plantes concernées ne sont pas cultivées par Labonat mais achetées à des fournisseurs dans différents endroits du monde.

Labonat a besoin de racines de glugludion (ne cherchez pas sur Wikipédia, c’est une plante imaginaire !). Ce produit aurait un pouvoir miraculeux sur la repousse des cheveux. Un acheteur dépêché en Gluglusie, pays exportateur de glugludion, estime que deux producteurs proposent des offres intéressantes.

Glugluño est le principal exportateur du pays. Il expédie la tonne de racines de glugludion en France par cargo pour 270 euros. Donc, les coûts n'intègrent pas de frais de transport entre Port-Gluglu et Marseille, port français dans lequel sont débarquées les racines de glugludion.

Pequeño Gluglu est un petit producteur bio. Il vend la tonne de glugludion 280 euros, expédiée à Port-Gluglu, dans son pays, à charge pour l’acheteur de payer un transporteur. Le transport maritime coûte 800 euros par tranches de 10 tonnes. Nous supposerons qu’il n’y a aucun droit de douane (donc, pas de frais supplémentaires).

Dans les deux cas, Labonat paie le déchargement du cargo et le transport routier entre le port de Marseille et son laboratoire. Labonat ne passe qu’une seule commande dans l’année, lorsque les racines de glugludion sont gorgées de substances nutritives. On considère que ces frais sont de 600 euros plus 100 euros par tranche de 10 tonnes.

Une boîte de comprimés de glugludion nécessite le traitement de 4 kg de racines.

Après une étude de marché, le service marketing de Labonat estime qu’un consommateur est prêt à dépenser 14 € hors TVA pour une boîte de comprimés non bio et 21 € pour une boîte de produit bio. Mais dans le premier cas le volume des ventes s’élèverait à 5 000 boîtes contre seulement la moitié pour du bio.

Les coûts de transformation et de stockage sont de 1 300 euros la tonne de matière première. Nous ne prendrons pas en compte les frais d’expédition des produits finis vers les détaillants.

En se fondant sur le bénéfice annuel espéré, Labonat doit-il choisir de produire le produit bio ou le produit non bio ?

Corrigé

Si vous n’en avez pas l’habitude, cet exercice doit vous paraître monstrueusement difficile. Le genre de problème qu’un prof malicieux donnerait à un élève turbulent pour l’occuper pendant une heure de colle. Pourtant, il suffit d’être très méthodique afin de ne rien oublier et étudier séparément les deux options en commençant par les coûts les plus en amont. Par ailleurs, il faut toujours raisonner à partir des quantités et les multiplier par le coût unitaire, du moins lorsqu’on dispose de ces informations. À partir de là, ce n'est pas si difficile que ça.

La première question à se poser : combien de tonnes de racines faut-il acheter ?

Si le produit n’est pas bio, les ventes sont de 5 000 boîtes. Comme une boîte exige le traitement de 4 kg de racine, la commande doit être de 20 000 kg, soit vingt tonnes.

Si le produit est bio, les ventes ne s’élèvent qu’à 2 500 boîtes, c’est-à-dire que dix tonnes de racines sont nécessaires pour que la production de l'année satisfasse la demande.

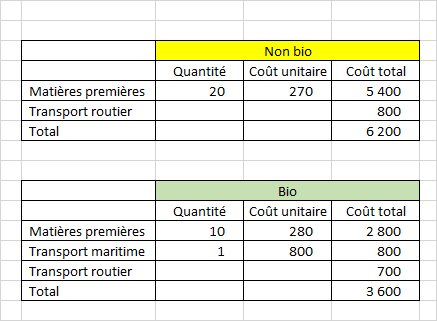

Donc, soit on achète \(20 × 270\) € de produits à Glugluño, c’est-à-dire pour un total de 5 400 €, soit on achète \(10 × 280\) € à Pequeño Gluglu, ce qui fait 2 800 €.

Dans ce second cas, il faut ajouter le coût du transport maritime : 800 € pour 10 tonnes et ça tombe bien, Labonat a justement besoin de 10 tonnes.

Ce n’est pas tout. Il faut payer le déchargement par les dockers français puis le transport depuis Marseille.

Si les racines ne sont pas bio, il faudra en décharger 20 tonnes puis les transporter. Donc \(600\) € \(+\) \(2 × 100\) €. Soit 800 €. S’il n’y a que 10 tonnes, les frais sont de \(600 + 100\) \(=\) \(700\) €.

Il est temps de résumer le détail des coûts d’achat dans des tableaux. Ceux qui figurent ci-dessous sont issus d’un copier-coller depuis Excel.

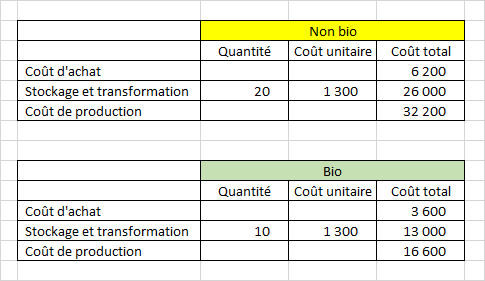

L’étape suivante du processus est celle de la transformation des racines en comprimés censés faire repousser les cheveux. Il faut ajouter de nouveaux frais aux coûts d’achats. On obtient alors le coût de production.

L’énoncé n’indique pas que d’autres frais viennent en aval de la production (ne compliquons pas davantage ce sujet !). Le coût de revient est donc égal au coût de production.

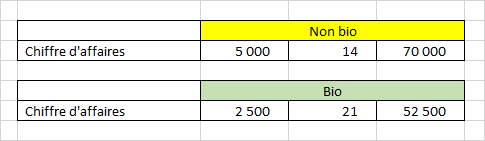

Occupons-nous à présent des ventes. Dans le cas du non bio, 5 000 boîtes à 14 €, soit 70 000 € de recette. Si Labonat opte pour le bio, 2 500 boîtes sont vendues à 21 € pièce, soit 52 500 €.

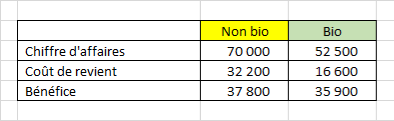

Pour connaître le bénéfice, il suffit de déterminer la différence entre les recettes et les coûts :

Conclusion : le bénéfice est supérieur si Labonat choisit de produire du glugludion non bio mais de justesse (37 800 € contre 35 900 € sinon). Toutefois, dans la réalité, il existe beaucoup plus de paramètres pour calculer les coûts. D’ailleurs, même si pour ce produit le bénéfice est un peu supérieur pour le non bio, Labonat peut tout à fait préférere le bio pour d’autres raisons que le bénéfice (éthique, cohérence avec le reste de sa gamme de produits, image de marque, etc.).