Lois de probabilité bêta 1 et bêta 2

Ces lois de probabilité de variables aléatoires (v.a) continues forment, avec la loi de l’arc-sinus, une petite famille dont les utilisations sont rares dans le domaine économique.

La loi bêta 1

Elle intervient notamment pour établir un intervalle de confiance autour de probabilités déterminées par une loi binomiale supposée connue, tout en prenant en compte des observations déjà réalisées (approche bayésienne).

Fonction de densité, définie pour \(0 < x < 1\) :

\(f(x)\) \(=\) \(\displaystyle{\frac{1}{B(\alpha ,\beta )} x^{\alpha - 1} (1 - x)^{\beta -1}}\)

Cette formule utilise la fonction \(B\) (se prononce bêta), définie à partir de la fonction gamma (voir les fonctions eulériennes) :

\(\displaystyle{B(\alpha , \beta) = \frac{\Gamma (\alpha) \Gamma (\beta)}{\Gamma (\alpha + \beta)}}\)

L’espérance et la variance sont définies ainsi :

\(E(x) = \frac{\alpha}{\alpha + \beta}\) et \(V(x)\) \(=\) \(\displaystyle{\frac{\alpha \beta}{(\alpha + \beta + 1)(\alpha + \beta)^2}}\)

Le mode est égal à \(\frac{\alpha - 1}{\alpha + \beta - 2}\) lorsque les deux paramètres sont strictement supérieurs à 1.

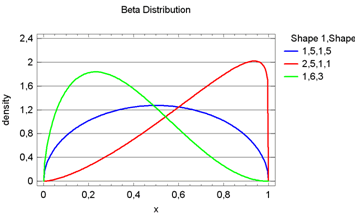

L’aspect des courbes de densité change radicalement selon les valeurs des paramètres \(α\) et \(β.\) Ainsi, ils doivent être tous deux strictement supérieurs à 1 pour que la fonction soit nulle aux extrémités. Ci-dessous, les courbes sont obtenues par Statgraphics Centurion. La bleue est celle où les deux paramètres valent 1,5. Pour la rouge, \(α = 2,5\) et \(β = 1,1.\) Pour la verte, \(α = 1,6\) et \(β = 3.\)

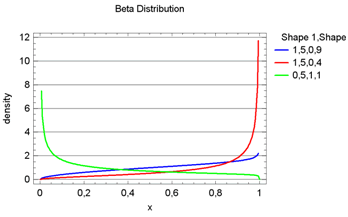

Si l’un des deux paramètres seulement est supérieur à 1, la fonction est monotone. Ci-dessous, on voit que la densité « démarre » à zéro lorsque c’est \(α\) qui est supérieur à 1 et que la densité est nulle pour la valeur maximale lorsque c’est \(β.\)

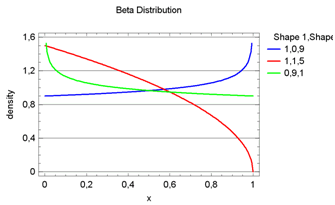

Voici à présent trois cas où l’un des paramètres est égal à 1. Bleue : \(α = 1\) et \(β = 0,9,\) verte : le contraire, rouge : \(α = 1\) et \(β = 1,5.\) Profitons-en pour constater la symétrie qui existe entre les deux premières fonctions. Il est d’ailleurs évident que \(B_{α,β}(x)\) est toujours égal à \(B_{β,α}(1 - x).\)

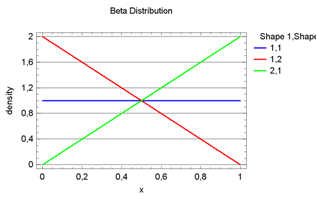

Maintenant, quelques cas particuliers : \(α\) et \(β\) sont tous deux égaux à 1. C’est une loi uniforme de densité 1. Si l’un est égal à 1 et l’autre à 2, les fonctions de densité sont linéaires.

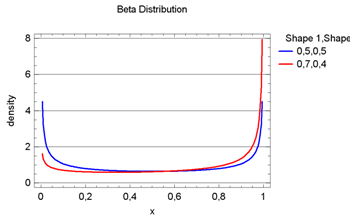

Enfin, voyons les cas où les plus étranges, ceux où les deux paramètres sont inférieurs à 1.

Ce sont les valeurs extrêmes qui ont le plus de chance d’être réalisées. La loi \(B(0,5\,; 0,5)\) est la loi de l'arc-sinus.

La loi bêta 1 est liée à celle de Fisher. Cette dernière est celle que suit un rapport de v.a suivant toutes deux une loi du khi². Or, une loi bêta se présente comme le rapport de deux lois gamma indépendantes. Dans la mesure où une loi du \(\chi^2\) est une forme particulière de la loi gamma, on devine qu’il existe un lien de parenté…

Pour information, Excel et le tableur OpenOffice incluent la fonction LOI.BETA avec laquelle on obtient les valeurs prises par la fonction de répartition pour des paramètres donnés.

La loi bêta 2

Si \(x\) suit une loi bêta 1, alors \(x’ = \frac{x}{1 - x}\) suit une loi bêta 2. Ou encore, le rapport d’une v.a suivant une loi gamma de paramètre \(α\) sur une v.a qui suit une loi gamma de paramètre \(β\) suit quant à lui une loi bêta 2 de paramètres \(α\) et \(β.\)

Fonction de densité :

\(f(x)\) \(=\) \(\displaystyle{\frac{1}{B(\alpha, \beta)} x^{\alpha - 1} (1 - x)^{\beta - 1}}\)

Si \(β > 1,\) l’espérance est \(\frac{\alpha}{\beta - 1}.\) Si \(β > 2,\) la variance est :

\(V(x)\) \(=\) \(\displaystyle{\frac{\alpha (\alpha + \beta - 1)}{(\beta - 1)^2 (\beta - 2)}}\)