Coûts réels et prestations réciproques

Afin d’illustrer la page centres d’analyse, voici une version actualisée de la première partie de l’épreuve n°12 du DECS de 1979. Cet exercice de facture classique ne présente pas de difficulté particulière. La suite de cet exemple se trouve en page d'exercice sur l'imputation rationnelle.

Énoncé résumé

Il est question d’une PME de métallurgie, sous-traitant du secteur de l’automobile, qui possède deux ateliers. Le premier est celui du calibrage de barres et de couronnes d’acier brut, le second étant réservé à la transformation des barres calibrées en barres de torsion, produit fini utilisé pour la suspension de certains véhicules.

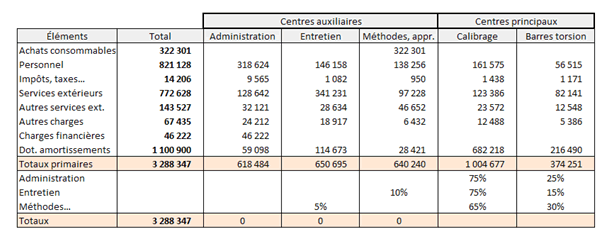

Le service du contrôle de gestion identifie cinq centres d’analyse : l’administration, l’entretien, les méthodes & approvisionnements, le calibrage et enfin la transformation en barres de torsion.

Pour le mois écoulé, la ventilation des charges incorporables est la suivante :

Charges directes : main-d’œuvre (MOD), soit 55 100 heures pour le calibrage (coût : 1 149 386 €) et 23 200 heures pour la torsion (coût : 470 496 €).

Charges indirectes :

Le temps de marche représente 0,7 du temps de MOD au calibrage et 0,65 à la torsion. Il s’agit de moyennes observées compte tenu des temps habituels d’entretien, de mise en route et de réglage. L’unité d’œuvre de chaque atelier est l’heure de marche.

L’atelier de calibrage a produit 306 254 barres et 246 564 couronnes. Les charges nécessaires au calibrage d’une couronne sont en principe une fois et demi celles du calibrage d’une barre.

L’atelier de barres de torsion a produit 175 624 barres dont 1 366 ont été mises au rebut (reprise sans contrepartie par les fournisseurs).

Questions :

- Procéder à la répartition secondaire des charges indirectes.

- Calculer le nombre d’unités d’œuvre et leur coût.

- Calculer le coût de calibrage d’une barre et d’une couronne.

- Calculer ce qu’a coûté la production d’une barre de torsion utile.

Corrigé

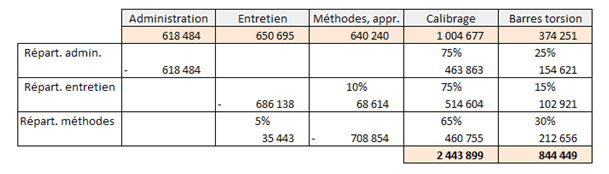

1- La répartition secondaire des charges indirectes nécessite d’abord la résolution d’un système de deux équations à deux inconnues (prestations réciproques). La première d’entre elles permet de déterminer un total de charges pour l’entretien \(x\) et la seconde détermine le total des méthodes & approvisionnements \(y.\)

\(\left\{ {\begin{array}{*{20}{c}}

{x = 650695 + 0.05y}\\

{y = 640240 + 0,10x}

\end{array}} \right.\)

On trouve \(x = 686\,138\) et \(y = 708\,854\) € à répartir. Donc :

2- Le nombre d’unités d’œuvre est un nombre d’heures de temps de marche. Nous ne disposons pas directement de l’information mais nous connaissons le nombre d’heures de MOD et les prorata affectés aux temps de marche. Pas besoin d’être Sherlock Holmes pour en déduire que le nombre d’unités d’œuvre s’établit à :

Calibrage : \(55\,100\) h \(×\) \(0,7\) \(=\) \(38\,570\) h.

Barres de torsion : \(23\,200\) h \(×\) \(0,65\) \(=\) \(15\,080\) h.

Combien coûtent ces unités d’œuvre ? On divise les totaux de charges indirectes par leurs quantités.

Calibrage : \(\frac{2\,443\,899}{38\,570} = 63,36\) €.

Barres de torsion : \(\frac{844\,449}{15\,080} = 56,00\) €.

3- Les charges de calibrage doivent être réparties entre barres et couronnes. Comme une couronne incorpore une fois et demi plus de charges qu’une barre, nous raisonnerons en « équivalents-barres ».

Soit \(306\,254 + (1,5 × 246\,564)\) \(=\) \(676\,100\) équivalents-barres.

Charges consommées pour cette production :

Charges directes : 1 149 386 € de main-d’œuvre.

Charges indirectes : 2 443 899 € (Cf. le tableau de répartition secondaire).

Soit un total de 3 593 285 € à répartir en 676 100 équivalents-barres, donc un coût unitaire de 5,315 €. Ce coût unitaire est celui d’une barre. Multiplié par 1,5, il s’élève donc à 7,973 € pour une couronne.

4- Le coût de production d’une barre utile (c’est-à-dire non mise au rebut). Dans cet exercice, il s’agit aussi du coût de revient puisqu’il n’existe pas de frais de distribution. Rappelons que le deuxième atelier est entièrement affecté aux barres. On aurait du mal à fabriquer des barres de torsion avec des couronnes !

L’atelier a produit \(175\,624 - 1\,366\) \(=\) \(174\,258\) barres utiles. D’après l’énoncé, les 1 366 barres mises au rebut ne coûtent ni ne rapportent rien. Dans un premier temps, nous raisonnerons de la même façon que précédemment.

Charges directes : 470 496 € de main-d’œuvre.

Charges indirectes : 844 449 € (voir le tableau de répartition secondaire).

Soit un total de 1 314 945 € utilisés pour produire 174 258 barres utiles. Le coût unitaire de transformation d’une barre calibrée en barre de torsion s’établit donc à 7,546 €. Ce coût est à ajouter à ce qu’a déjà coûté la barre à la sortie de l’atelier de calibrage.

Nous avons estimé ce premier coût unitaire à 5,315 € mais il ne tenait pas compte des rebuts, aussi sera-t-il un peu majoré… Le coefficient de majoration est obtenu en rapportant la production utile de 175 624 barres à 174 258 barres, soit 1,00784. Le coût unitaire d’une barre utile à la sortie du premier atelier s’établit donc à 5,357 €.

Finalement, le coût de production d’une barre utile s'élève à \(5,357 + 7,546\) \(=\) \(12,903\) €.