Centres d'analyse et Imputation rationnelle

L'imputation rationnelle est une technique d'affectation des coûts fixes aux productions. Elle date de 1915 et elle est due à Henry Lawrence Gantt (qui a aussi donné son nom aux diagrammes dont il n'est pourtant pas l'auteur). Elle a pris son temps pour traverser l'Atlantique puisqu'elle n'a été introduite en France qu'en 1928.

En voici une application, extraite du sujet de l’épreuve 12 du DECS de 1979 (équivalent du DCG d'aujourd'hui), tout de même actualisée en euros. Une première partie fait l'objet de la page d'exercice sur centres d’analyse mais il n’est pas indispensable de la traiter pour réaliser celle-ci.

Résumé de l'énoncé

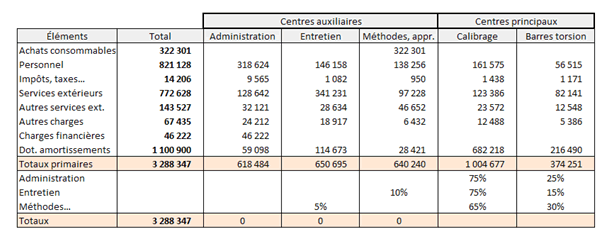

Le contrôleur de gestion d’une entreprise de métallurgie identifie cinq centres d’analyse : administration, entretien, méthodes & approvisionnements, calibrage et transformation en barres de torsion. Ces deux dernières entités correspondent à deux ateliers : celui du calibrage de barres et de couronnes d’acier brut et l'atelier 2 qui permet la transformation des barres précédemment calibrées en barres de torsion. Pour le mois écoulé, les charges s’établissent ainsi :

Charges directes : main-d’œuvre (MOD), soit 55 100 h pour le calibrage (coût : 1 149 386 €) et 23 200 h pour la transformation en barres de torsion (coût : 470 496 €).

Charges indirectes :

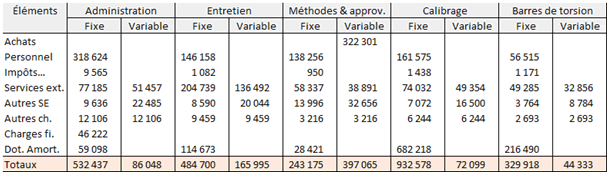

L’unité d’œuvre de chaque atelier est l’heure de marche. Le temps de marche représente \(70\%\) du temps de MOD au calibrage et \(65\%\) aux barres de torsion. Une analyse a permis une distinction entre charges fixes et variables. Sont variables \(100\%\) des achats de consommables, \(40\%\) des services extérieurs, \(70\%\) des autres services extérieurs et la moitié des autres charges. Le reste est bien entendu considéré comme fixe.

L’atelier de calibrage a produit 306 254 barres et 246 564 couronnes. Les charges nécessaires au calibrage d’une couronne s’établissent habituellement à 1,5 fois celles du calibrage d’une barre. L’atelier 2 a produit 175 624 barres dont 1 366 mises au rebut.

1- Procéder à la répartition primaire des charges indirectes en séparant partie fixe et partie variable.

2- Les coefficients d’imputation rationnelle pour ce mois-ci sont : 1 pour l’administration, 0,9 pour l’entretien et 1 pour les méthodes. Il faut calculer ceux des centres principaux sachant que l’activité « normale » est de 36 400 h de marche au calibrage et de 16 250 h aux barres de torsion. Calculer l’écart global d’imputation rationnelle, les coûts d’unités d’œuvre des centres principaux, le coût de calibrage d’une barre et d’une couronne et, pour finir, celui d’une barre de torsion « utile », c’est-à-dire non mise au rebut.

Corrigé

1- Le tableau de répartition primaire n’appelle aucune précision particulière (ci-dessous, tous les tableaux ont été réalisés avec Excel).

2- Coefficients d’imputation rationnelle des ateliers : les heures effectives de marche s’élèvent à \(70\% × 55\,100\) soit 38 570 h pour le calibrage et à \(65\% × 23\,200\) soit 15 080 h pour les barres de torsion. Les coefficients s’établissent donc respectivement à :

\(\frac{38\,570}{36\,400} \approx 1,06\) et \(\frac{15\,080}{16\,250} \approx 0,93\)

Le tableau de répartition primaire se poursuit donc ainsi :

Soit \(48\,470\) \(-\) \(55\,955\) \(+\) \(23\,094\) \(=\) \(15\,609\) de « coût de chômage ». Globalement, il y a eu sous-activité… Présentons à présent les coûts variables et les coûts fixes imputés.

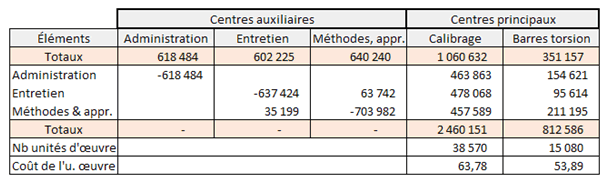

Le coût des unités d’œuvre est établi après répartition secondaire : celle-ci comprend des prestations réciproques entre le centre d’entretien et celui des méthodes (Cf. le tableau de l’énoncé). Les montants à répartir sont donc majorés. Ils sont les solutions d’un système de deux équations à deux inconnues. Ici, \(x\) représente ce montant majoré pour le centre d’entretien tandis que \(y\) représente celui des méthodes.

\(\left\{ {\begin{array}{*{20}{c}} {602\,225 + 0,05y = x}\\ {640\,240 + 0,10x = y} \end{array}} \right.\)

Nous vous faisons grâce des calculs. Les solutions sont \(x = 637\,424\) et \(y = 703\,982\) €.

Le tableau ci-dessous montre la répartition secondaire avec prestations réciproques. On applique les pourcentages indiqués dans le premier tableau aux montants globaux. Par exemple, \(75\%\) des frais d’administration doivent être imputés au calibrage. On affecte donc \(618\,484 × 0,75\) \(=\) \(463\,863\) €, etc. Le nombre d’unités d’œuvre est le nombre réel d’heures de marche.

Le coût total du calibrage est la somme des charges directes (1 149 386 €) et indirectes (2 460 151 €), soit 3 609 537 €. Les charges de calibrage d’une couronne représentant 1,5 fois celles d’une barre, on divise ce coût par un nombre d’équivalents-barres pour déterminer le coût de calibrage d’une barre.

\(\frac{3\,609\,537}{306\,254 + 246\,564 \times 1,5}\) \(\approx\) \(5,34\) €.

Le coût de calibrage d’une couronne s'établit quant à lui de \(5,34 × 1,5 = 8,01\) €.

Enfin, le coût d’une barre de torsion « utile » : elles sont 174 258 à être sorties de l’atelier. Le coût qui leur est imputable, somme de charges directes (MOD) et indirectes (Cf. dernier tableau), s'élève à 1 283 082 €, soit 7,36 € par barre. Déperdition comprise, le coût unitaire de CALIBRAGE d’une barre n’est plus de 5,34 € mais de 5,38 € (à trouver vous-même, c’est super facile). Ainsi, le coût d’une barre de torsion utile s’établit à \(5,38 + 7,36 = 12,74\) €.