Forward de change

Le marché des devises est composé d’un marché au comptant (spot) et d’un marché à terme. Celui-ci intéresse aussi bien les cupides spéculateurs que les braves trésoriers d’entreprise (bon, c'est peut-être un parti pris…). Il s’agit d’un marché relativement ancien dont la création fut une conséquence de la libération des changes décidée en 1971 à Bretton Woods. Il ne s’agit pas d’une bourse organisée mais de relations entre des banques, des courtiers et des entreprises.

Couverture

Sur le marché à terme, les devises sont échangées à un cours convenu a priori pour une date future, qui peut aller de quelques jours à plusieurs années. L’intérêt de ce type de contrat est de se couvrir contre le risque de change. Évidemment, si cet engagement permet d’éviter les mauvaises surprises, il empêche aussi d’en avoir de bonnes.

La date de départ est celle de la conclusion du contrat plus deux jours.

Supposons qu’un grossiste en confiseries établisse son budget de trésorerie en euros. Son fournisseur de loukoums devra être réglé dans deux mois en livres turques (devise peu pratique pour le commerce international, convenons-en). Quel montant indiquer, sachant que l’on ignore aujourd’hui le cours de la livre dans deux mois ? Bien sûr, il est envisageable d’acheter tout de suite des livres turques. Mais autant payer comptant puisque les euros seront décaissés deux mois plus tôt que nécessaire. Une possibilité est alors d’acheter à terme la quantité de livres réclamée par le fournisseur. Certes, il y aura quelques frais à payer mais il vaut peut-être mieux se trouver à l’abri d’un trou de trésorerie qui se révélerait plus onéreux encore en paiement d’agios. Notre grossiste disposera bien du montant désiré en devises à la bonne date et pour un prix connu à l’avance mais il n’existe aucun transfert de fonds entre sa banque et lui lors de la conclusion du contrat.

Ainsi, la banque accepte un risque qui pourrait se révéler fatal pour une PME.

Elle-même se couvrira à son tour contre le risque qu’elle prend. Elle peut demander un dépôt de garantie.

Un cours à terme est établi à partir d'un cours spot. La technique utilisée pour le déterminer prend en compte la différence entre les taux d’intérêt appliqués aux deux monnaies sur leurs marchés respectifs. Ce n’est donc pas une méthode prévisionnelle : on définit simplement un prix d’équilibre et il est habituel qu’in fine, le change spot se révèle différent de ce qui avait été préétabli. Et d’ailleurs cela n’a guère d’importance, sauf dans un dessein spéculatif. En effet, une technique de spéculation se fonde sur la comparaison d'un cours de change à terme avec un cours spot prévisionnel. Ce dernier peut être estimé par une analyse économique ou même une analyse technique.

Il est logique que plus le terme est éloigné, plus le spread entre les cours d’achat et de vente est important.

Par ailleurs, le cours à terme peut être plus élevé ou au contraire inférieur au cours spot. S’il est supérieur, on dit que la devise est cotée en report. Cela est dû à un taux d’intérêt de la devise plus faible. Cette devise est plus forte que la monnaie nationale. Si la situation est inverse, la devise est cotée en déport. Un déport signifie donc que la devise devrait se déprécier par rapport à la monnaie nationale et que son taux d’intérêt est plus élevé, signe d’une monnaie plus faible.

Bien entendu, les taux retenus sont ceux du marché monétaire appliqués à la même période que celle qui court jusqu’au terme du change.

Formules

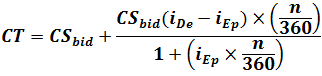

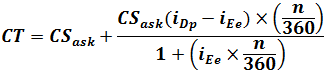

Soit \(CT\) le cours à terme, \(CS\) le cours spot, \(n\) le nombre de jours entre le début du contrat et le terme, et \(i\) le taux d’intérêt sur le marché monétaire. Le taux d’intérêt indexé \(D\) est celui du marché domestique et le taux indexé \(E\) correspond au marché étranger. Un indice \(p\) signifie prêteur et un indice \(e\) signifie emprunteur. Il faut en effet tenir compte du fait qu’il y a toujours deux taux monétaires, un pour le prêteur et un pour l’emprunteur. Rappelons qu’un cours acheteur est bid, un cours vendeur est ask.

Donc les voici, celles que vous attendez tous, les formules :

Achat à terme (situation de l’exportateur) :

Vente à terme (situation de l’importateur) :

Note : pour que le déport apparaisse comme négatif par rapport au spot et que le report soit positif, il faut partir d’une cotation à l’incertain. Il existe d’autres façons de présenter les formules mais celle-ci a le mérite de bien distinguer le spot du déport (ou report).

Et d’ordinaire, qu’est-ce qui vient après les formules ? Oui, les exemples.

Illustrations

Un exportateur européen devrait recevoir $500 000 dans trois mois (90 jours). À ce jour, le dollar spot coûte 0,8111 – 0,8114 (cours acheteur et cours vendeur).

Supposons un Euribor (taux sur le marché monétaire de l’euro) de \(0,58\,\%\) acheteur et \(0,59\,\%\) vendeur, ainsi qu’un taux acheteur de \(0,45\,\%\) et vendeur de \(0,46\,\%\) sur le marché de l’eurodollar. Il s’agit bien sûr de taux à trois mois.

L’exportateur doit acheter à terme les dollars qu’il devra recevoir. En appliquant la première formule, on constate qu’il doit les payer 0,8113 €, soit un total de 405 672 €.

On remarque qu’au comptant, il les achèterait 0,8111 €. Le dollar est coté en report puisque son taux d’intérêt est plus faible.

Autre situation, celle de l’importateur qui doit payer $500 000 dans trois mois.

La seconde formule permet d’obtenir un cours de 0,8117 € pour 1 dollar, soit $405 850.

Le terme à préavis

Une date de règlement n’est pas toujours connue à l’avance, notamment dans une situation de relations commerciales fréquentes et de délais de paiement pas trop longs. Comme vous le devinez, ceci pose évidemment un fâcheux problème dans le cadre du change à terme. Certes, un système d’options peut répondre à cette problématique mais il faut alors payer des primes. Heureusement, il existe une formule plus économique qui permet de limiter cet inconvénient : le change à terme à préavis.

Seule une échéance maximale est alors définie (pas au-delà d’une année). Le déport (ou report) est calculé pour chaque jour à partir de la date de départ, voire d’une autre date qui correspond à un terme habituel. Chaque jour, le contrat est prorogé.

Moyennant un préavis habituel de deux jours, l’entreprise peut demander à tout moment à sa banque l’utilisation des devises. La souplesse de ce système autorise aussi les règlements en plusieurs échéances.

La garantie n’est pas aussi parfaite qu’avec le change à terme classique mais le risque de change reste tout de même très limité.