Tableau de bord de la masse salariale

Cette page vous indique quelques idées pour réaliser un tableau de bord non interactif de suivi de la masse salariale comptable. D’autres indicateurs le complèteront évidemment en se plaçant au niveau individuel (salaire médian, indemnités moyennes…) ou pour mesurer l’efficacité de la politique de rémunérations. Par ailleurs, le tableau de bord RH intègre de nombreux chapitres qui ne concernent pas les rémunérations (voir par exemple les indicateurs de la formation).

Toutes les figures de cette page, réalisées avec Excel, sont volontairement sans unité monétaire et n'illustrent aucune situation réelle.

Le plan proposé est le suivant :

- La masse salariale dans les comptes

- Les rémunérations dans la masse salariale

- L’analyse des rémunérations de base

- L’analyse des autres composantes des rémunérations

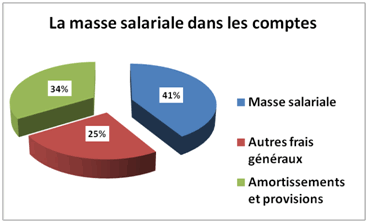

Première partie : la masse salariale dans les comptes

Il est habituel que le montant de la masse salariale tel qu'il figure au compte de résultat apparaisse au tout début du tableau de bord.

Ensuite, plusieurs graphiques peuvent être présentés. Suggérons la part de la masse salariale dans les frais généraux. Il s’agit d’un diagramme circulaire qui a surtout une valeur pédagogique dans le cadre d’une communication aux salariés. En effet, sa présence sur un tableau de bord ne présente d’intérêt qu’en situation très évolutive.

Il peut être intéressant d’inclure un graphique d’évolution de la masse salariale par rapport aux autres services extérieurs. Éventuellement, ce compte peut être retraité pour ne retenir que les dépenses affectées au personnel externe dont le travail aurait pu être réalisé en interne. Le compte « personnel intérimaire » est intégralement inclus, les autres charges l’étant en fonction des choix de l’entreprise (ESN, autres consultants, ménage, gardiennage…).

Divers ratios dans lesquels la masse salariale intervient peuvent compléter les graphiques. Le rapport de la masse salariale par rapport à la valeur ajoutée est un ratio couramment utilisé. Le ratio de la masse salariale par rapport au chiffre d’affaires HT peut certes être suivi mais, dans une logique d’analyse financière, il ne signifie pas grand-chose.

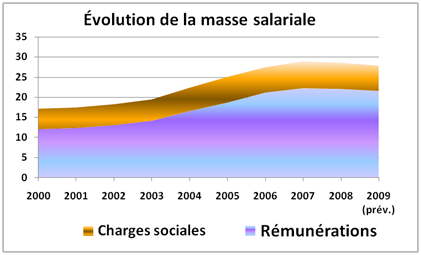

Deuxième partie : masse salariale et rémunérations

Le graphique suivant est celui de l’évolution de cette masse salariale, sur lequel figure la masse des rémunérations. La profondeur de l’historique est guidée par plusieurs critères y compris esthétiques ! S’il existe une rupture dans le passé (forte augmentation ou plan social…), il est intéressant de la voir figurer. On peut lui préférer un graphique en bâtons superposés.

Sur le graphique presque vierge ci-dessous, on ajoutera des étiquettes en fonction de l’information à transmettre : montants (soit pour toutes les années, soit pour certaines d’entre elles) ou évolution du pourcentage des charges sociales dans le total. Cette option permet d’indiquer trois types d’information sur un même graphique, à savoir l’évolution de séries chronologiques, les montants en valeur absolue (lus sur l’axe des ordonnées) et les pourcentages. On peut également décomposer la masse salariale en trois strates pour faire apparaître les montants versés par l’employeur en vertu d’accords ou de décisions (mutuelles, prévoyance, retraite…), voire en quatre couches pour détailler les rémunérations en brut et en net.

Cette deuxième partie peut inclure un partage de la masse des rémunérations par zones (siège et unités de production, ou pays, filiales…).

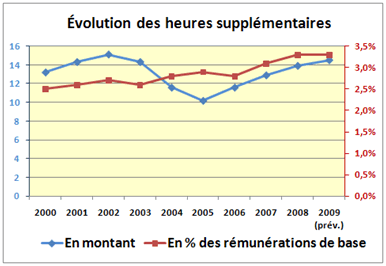

Troisième partie : la masse des rémunérations

Ensuite, on entre davantage dans le détail. On peut intégrer deux tableaux d’évolution des rémunérations qui analysent la décomposition de l’évolution de la masse des rémunérations de base d’une année sur l’autre : le tableau de l’année précédente et le prévisionnel de l’année en cours. La première partie (présents - présents) peut donner matière à des graphiques pluriannuels (en niveau seulement). En revanche, les évolutions en masse avec éventuels déports ne se prêtent guère à une visualisation. Par conséquent, c’est une par une que les composantes comme l’effet de noria ou l’impact de la variation d’effectif sont suivies graphiquement.

Cette troisième partie comprend aussi le partage des rémunérations de base entre heures normales et heures supplémentaires (et complémentaires, c’est-dire effectuées par le personnel à temps partiel). Si la part de ces éléments est très faible par rapport à la masse des rémunérations de base, elle ne peut pas figurer sur le même graphique :

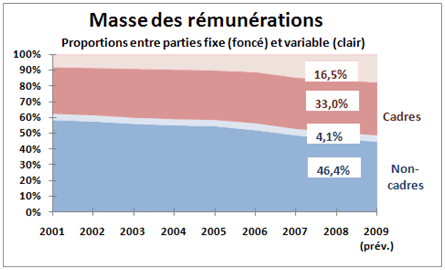

Quatrième partie : nature des rémunérations

Le premier élément à suivre est la décomposition entre parties fixe et variable. Par la suite, c’est la partie variable qui sera analysée.

Là encore, les possibilités de présentation sont nombreuses. Privilégions les graphiques qui donnent un maximum d’informations tout en restant lisibles, un tableau de bord devant rester synthétique. Ci-dessous, c’est sur la proportion des cadres par rapport aux non-cadres que le partage est réalisé prioritairement. Une inversion des aires permettrait au contraire d’insister sur le partage entre les parties fixe et variable des rémunérations.

En pleine page les étiquettes apparaîtraient plus petites, offrant une meilleure visibilité globale.

Les avantages en nature, les diverses primes et indemnités récurrentes ou encore les éléments exceptionnels (indemnités de licenciement…) peuvent donner lieu à divers graphiques. Le choix est surtout lié au secteur d’activité. Attention, une prime exceptionnelle, générale ou catégorielle, ne figure pas dans cette quatrième partie mais dans la précédente.

Cette section du tableau de bord peut être terminée par la masse des rémunérations différées (participation, intéressement, stocks options, etc.).