Exemples de prêts immobiliers

Au contraire de l’emprunt obligataire, l’indivis ne se divise que dans les formules ci-dessous, c’est-à-dire dans le temps et non entre prêteurs.

Nous ne verrons ici que des exemples d’emprunts à annuités constantes, sans différé, et qu’il ne faut pas confondre avec les amortissements constants.

Présentation globale

Appelons \(K\) le capital emprunté, \(a\) l’annuité, \(i\) le taux d’intérêt nominal et \(n\) le nombre de périodes.

La relation qui lie ces quatre paramètres est la suivante :

\[K = a \times \frac{1 - (1 + i)^{-n}}{i}\]

Les amortissements d’emprunt suivent une progression géométrique de \(q = 1 + i\) et de premier terme \(m_1 = a - iK\) ou, sans recourir à \(a,\) à :

\[\frac{iK}{(1 + i)^{-1}}\]

Les règles du jeu sont donc assez simples et nous pouvons dès à présent nous amuser avec ces éléments.

Exemple 1

Extrait de l’épreuve n°10 du DECS de 1982.

- Un ménage, disposant de 120 000 F sur deux comptes épargne logement qui sont à échéance, envisage l’achat d’un appartement (…) suivant le mode de financement suivant : 1- Utilisation du capital disponible de 120 000 F. 2- Prêt principal de 150 000 F remboursable en 7 ans au taux de \(7\,\%\) (remboursable par annuités constantes réglées à la fin de chaque période annuelle). 3- Prêt complémentaire de 130 000 F remboursable en 7 ans au taux de \(15,85\,\%\) (remboursement par annuités constantes réglées à la fin de chaque période annuelle).

- Questions :

- Déterminer l’annuité du prêt principal, ainsi que le tableau d’amortissement correspondant.

- Déterminer l’annuité du prêt complémentaire.

Pour la première question, on utilise la formule présentée plus haut mais sous la forme suivante :

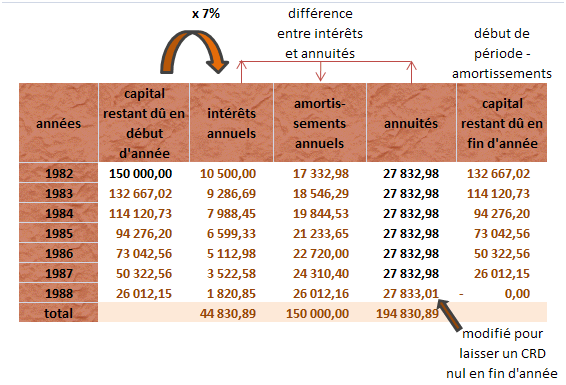

\(a\) \(=\) \(\frac{iK}{1 - (1 + i)^{-n}}\) \(=\) \(\frac{0,07 \times 150\,000}{1 - 1,07^{-7}}\) \(=\) \(27\,832,98\) F.

Et voici le tableau d’amortissement, construit avec Excel. Les montants en noir sont ceux qui ne font pas l’objet d’un calcul avec le tableur. Précisons que si la différence entre intérêts et amortissement n’est pas fondamentale pour un ménage, elle est importante pour les entreprises car les traitements comptables sont très différents.

On vérifie au passage que la somme des amortissements est bien égale au capital initial...

La deuxième question ne présente aucune difficulté supplémentaire puisque l’annuité se calcule avec la même formule. On trouve 32 047,54 F. Cette formule suivie du tableau peuvent faire l’objet d’une application automatisée avec la tableur, même avec un niveau débutant (sauf pour la dernière annuité). On n’entre que trois paramètres (\(K,\) \(i\) et \(n\)), tout le reste devant se mettre à jour instantanément.

Un exercice très proche de celui-ci figure en page d'exemple de plan de financement.

Exemple 2

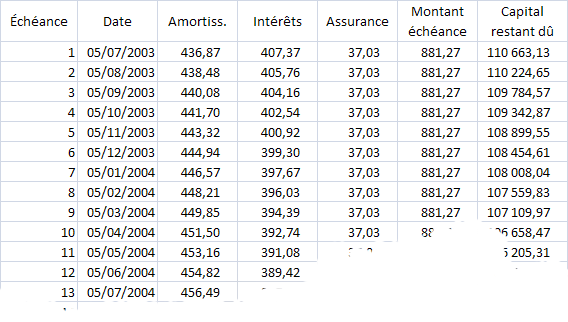

Le premier exemple restait théorique dans la mesure où un ménage ne rembourse pas ses emprunts annuellement. Examinons un vrai emprunt immobilier de 111 100 euros sur 15 ans au taux proportionnel de \(4,4\,\%,\) départ au 05/06/03. Aux échéances s’ajoute un montant fixe d’assurance (37,03 euros). Exercice : commencer le tableau d’amortissement.

Corrigé : on établit d’abord le taux proportionnel mensuel, soit \(\frac{0,044}{12} = 0,003667.\) Le nombre de périodes est de \(12 × 15 = 180.\) La formule donne 844,24 euros, plus l’assurance. Les mensualités à payer sont donc de 881,27 €.

Sur le modèle de tableau ci-dessous, il ne reste alors que trois colonnes à remplir : intérêts, amortissement et CRD.

On commence par la première ligne de la colonne intérêt : \(111\,100 ×\) taux proportionnel \(=\) \(407,37\) €.

Ceci permet de calculer l’amortissement : \(844,24 - 407,37.\)

Puis \(\rm{CRD} = \rm{K} -\) amortissement. Même chose pour les lignes suivantes sauf qu’on remplace désormais le capital initial par le capital restant dû.

Voir un autre exemple d'annuités constantes en page de renégociation d'emprunt.