Construction d'une fonction d'utilité probabilisée

Les fonctions d’utilité sont l’un des éléments fondateurs de la théorie financière. Afin de mieux les définir, le mathématicien et physicien von Neumann ainsi que le mathématicien et économiste Morgenstern proposèrent en 1944 d’affecter des probabilités aux choix des investisseurs. Les fonctions d’utilité firent ainsi leur entrée dans le domaine du risque. Le modèle économique qui existait auparavant s’est en trouvé à la fois plus sophistiqué et plus théorique. En effet, il n’est déjà pas simple d’appliquer une valeur cardinale à une utilité, alors affecter des probabilités aux différentes alternatives…

Aspect statistique

Par définition, un revenu futur est risqué (ou incertain) dès lors que sa loi de probabilité est connue. C'est donc une variable aléatoire. Mais l'espérance d'une loi de probabilité n'est pas le seul critère à prendre en compte : un investisseur peut très bien préférer un revenu futur certain de 100 plutôt qu'un revenu futur qui a une chance sur deux de s'établir à 300 et une chance sur deux d'être nul. De plus, ce profil de risque est non seulement inhérent à un investisseur mais aussi à un moment donné et aux montants en jeu. En effet, il est habituel de jouer de petites sommes à un jeu de hasard où l'espérance de gain est négative mais d'être très prudent lorsqu'il s'agit d'investir une forte somme.

Selon l'axiomatique de von Neumann et Morgenstern, les individus peuvent toujours exprimer leurs préférences, leurs choix sont transitifs et l'équivalent certain d'un revenu futur peut toujours être déterminé.

La construction d’une fonction d’utilité suppose donc que l’investisseur rationnel a répondu à quelques questions sur différents choix pour lesquels il opterait à un moment et pour un niveau de fortune donnés. À partir de ses réponses, toute notion de montant d’investissement ou de rentabilité est absente de l'analyse. Seuls comptent les gains espérés et éventuellement les pertes envisagées.

Deux types de questions peuvent lui être posées. Soit on lui soumet des espérances de gain et l’investisseur leur affecte des probabilités, soit les probabilités sont données et l’investisseur leur affecte une espérance de gain. On retiendra surtout cette dernière dans l’exemple ci-dessous (trois premières questions), tout en terminant par une estimation de probabilités de la part de l’investisseur.

Exemple

On demande à l’investisseur Machin quels équivalents certains peuvent être associés à différents choix équiprobables.

« Soit un projet qui a une chance sur deux de rapporter 1 000. Sinon, il ne rapporte rien. Cet investissement est en concurrence avec celui d’un actif sans risque. Quel revenu de ce dernier vous ferait hésiter entre ces deux investissements ? »

On constate que l’espérance du projet risqué est de 500. Donc, si Machin répond qu’un revenu certain de 500 ferait l’affaire, c’est qu’il est totalement indifférent au risque puisqu’il considère les deux formules comme équivalentes. S’il répond un montant supérieur, il est joueur puisqu’il est prêt à perdre statistiquement pour essayer de gagner 1 000. Mais généralement, les investisseurs ont une aversion pour le risque. Un tiens vaut mieux que deux tu l’auras. C’est le cas de Machin qui répond « 400 ».

D’où la question suivante : « soit un projet risqué qui a une chance sur deux de rapporter 400, sinon rien. Quel revenu certain vous ferait hésiter pour choisir ce projet ? »

Là, Machin estime que le montant est trop faible pour mériter une profonde réflexion et il répond « 200 ».

Ensuite, on souhaite savoir quel revenu d’un investissement sans risque serait pour Machin l’équivalent du choix entre deux gains équiprobables de 1 000 et de 400 (l’espérance étant donc de 700). Ce dernier estime que 550 serait un bon compromis.

Mais la bourse n’est pas exempte de chausse-trappes et un investissement peut aussi se traduire par une perte. Cette fois-ci, on demande à Machin de probabiliser deux éventualités (note : on pourrait continuer procéder comme précédemment, ce changement de technique n’ayant qu’une vertu pédagogique).

« Soit un investissement qui peut vous rapporter 200 ou au contraire vous coûter 200. Quelles probabilités pouvez-vous affecter à chacune de ces éventualités pour que vous acceptiez un tel placement ? »

Après une longue hésitation, Machin répond « je veux bien y aller si j’ai trois fois plus de chances de gagner que de perdre ». Si l’on traduit son point de vue en termes de probabilités, le gain est affecté d’une probabilité de 0,75 et la perte de 0,25. On considère ce choix comme équivalent à une situation de statu quo mais dès lors que la perte présentera un risque un peu moindre, Machin courra le risque d’investir.

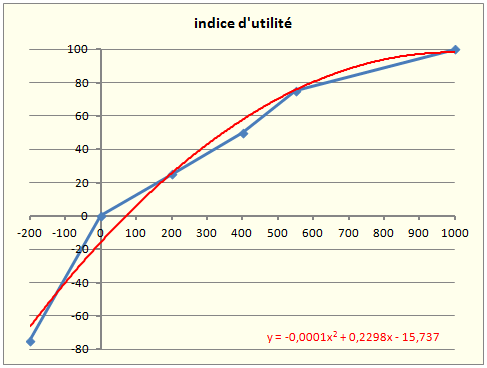

On peut multiplier le nombre de questions mais contentons-nous de celles-ci et traçons la courbe représentative de la fonction en estimant qu’il n’est pas raisonnable d’espérer gagner plus que 1 000 et que ce gain maximal peut être associé à un indice d’utilité de 100. Un gain nul se traduit par un indice nul.

La réponse à la première question peut être formalisée ainsi :

\([u(0) × 0,5] + [u(1000) × 0,5]\) \(=\) \(u(400).\) Il s’ensuit que \(u(400) = 50\)

De même, la réponse n°2 nous permet d’écrire…

\([u(0) × 0,5] + [u(400) × 0,5]\) \(=\) \(0 + (50 × 0,5)\) \(=\) \(25.\) Donc, \(u(200) = 25\)

Réponse 3 : \([u(1000) × 0,5] + [u(400) × 0,5]\) \(=\) \(100 × 0,5) + (50 × 0,5)\) \(=\) \(75.\) Donc, \(u(550) = 75\)

Réponse 4 : \([u(-200) × 0,25] + [u(200) × 0,75]\) \(=\) \(0\)

\(u(-200) \times 0,25\) \(=\) \(-25 \times 0,75,\) d’où \(u(-200) = -75\)

Traçons avec Excel la courbe représentative à l’aide des points dont nous connaissons les coordonnées (en noir). Pour cela, il faut opter pour un nuage de points reliés et non pour un tracé de courbe. La courbe rouge représente une approximation par une fonction polynomiale du second degré dont l’équation, généreusement fournie par Excel, apparaît en bas. Sa dérivée seconde étant négative, la fonction d’utilité est concave (ce qui se constate facilement sur la courbe). C’est une confirmation que Machin est hostile au risque.

Une fois la fonction établie, il est possible de comparer les espérances mathématiques de l'utilité de plusieurs investissements dont les revenus sont, eux aussi, probabilisés (conseil : précipitez-vous sur les exemples de la page espérance de l'utilité).