Exemples d'espérances mathématiques de l'utilité

En finance, la théorie du portefeuille est celle du risque. L’un de ses fondements est donc logiquement l’attitude des investisseurs rationnels face au risque. Mais la rationalité ne signifie pas l’uniformité des comportements. D’où l’intérêt de conceptualiser des critères de décision qui peuvent être très variés selon les différents agents économiques en situation de choix.

L'utilité

Ces critères sont modélisés par des fonctions d’utilité établies en probabilisant des éventualités de gain ou de perte (voir la fonction d’utilité probabilisée).

L’utilité est une mesure arbitraire, sans unité. Mais si l’on établit des lois de probabilité de revenu, voire de perte, pour un projet d’investissement donné, cela n’empêche pas d’en déterminer une espérance mathématique à des fins de comparaison. Du coup, on peut imaginer vers quel projet se tournera tel investisseur en fonction de son profil vis-à-vis du risque.

Exemples

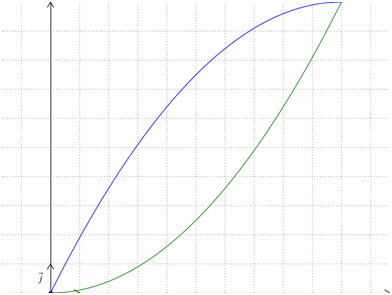

Illustrons ceci par un exemple. On estime que la fonction d’utilité de Pèpère peut être approchée par \(u(x)\) \(=\) \(-\frac{x^2}{100} + 2x.\)

Cette fonction est concave ce qui est typique des investisseurs qui n’aiment pas le risque (vous pouvez toujours la dériver deux fois pour vérifier). Quant à son compère Riskos, sa fonction d’utilité, convexe, se formalise ainsi : \(v(x) = \frac{x^3}{100}\)

La courbe représentative de la fonction d’utilité de Pèpère est tracée ci-dessous en bleu et celle de Riskos apparaît en vert (réalisées avec WxGéométrie, devenu Géophar). Le repère est gradué de 10 en 10, entre 0 et 100. En abscisse figurent les gains possible (nous ne les supposerons que positifs ou nuls) et en ordonnée les utilités. Pour nos deux investisseurs, un gain de 100 se traduit par une utilité de 100.

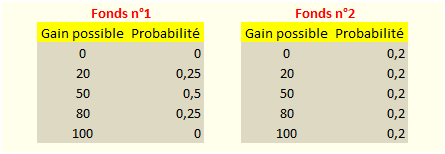

Soit à présent deux investissements, un fonds n°1 et un fonds n°2 dont les probabilités de gain sont estimées dans les tableaux ci-dessous.

L’espérance de gain des deux fonds est la même : 50. En revanche, la dispersion du fonds n°2 est bien plus élevée que celle du fonds n°1. C’est le plus risqué.

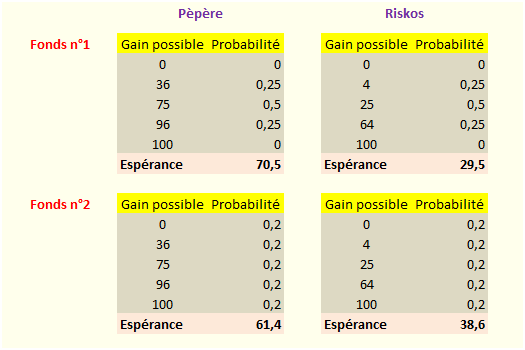

Déterminons pour chacun de ces gains éventuels l’utilité correspondante. Pour Pèpère, les images de 0, 20, 50, 80 et 100 par \(u\) sont respectivement 0, 36, 75, 96 et 100. Pour Riskos, les images par \(v\) de ces mêmes antécédents s’établissent respectivement à 0, 4, 25, 64 et 100.

Synthétisons à présent les quatre situations afin de comparer les espérances d’utilité.

Il apparaît clairement que l’espérance d’utilité de Pèpère est supérieure avec le fonds n°1 tandis que celle de Riskos est supérieure avec le fonds n°2. Nous nous en doutions un peu…

En complément à cette étude, intéressons-nous à la prime de risque de Pèpère.

Dans l’hypothèse du fonds n°1, l’espérance d’utilité est de 70,5. Ceci correspond à un gain certain d’environ 45,7 (par calcul ou par observation graphique). Or l’espérance de gain de l’investissement est de 50. La prime de risque représente donc la différence, soit 4,3. Dans l’hypothèse du fonds n°2, l’espérance d’utilité de 61,4 équivaut à un gain certain d’environ 37,9. La prime de risque est donc plus importante : \(50 - 37,9 = 12,1.\) Ce fonds apparaît bien comme plus risqué que l’autre.

Quant à la prime de Riskos, elle est logiquement négative.