Impact des promotions sur la masse salariale

Comment chiffrer une partie du GVT (Glissement Vieillissement Technicité) dans une optique de contrôle budgétaire de la masse salariale ? C'est ce que nous vous proposons de voir ici.

Les calculs seront limités aux promotions. L’ancienneté est toutefois chiffrée selon le même principe. Les autres mesures individuelles telles que le mérite sans promotion sont en revanche plus délicates à estimer…

L'intérêt est double : d'une part, c'est un élément du contrôle budgétaire (donc a posteriori) et d'autre part, une estimation pour les années à venir permet d'anticiper l'évolution de la masse salariale.

Les données

L'effectifs retenu est l'effectif moyen. Selon les possibilités informatiques, il s’agit soit d’une moyenne arithmétique des effectifs à chaque fin de mois, soit d’une estimation plus fine qui tient compte des dates réelles de mouvement.

Les salaires pris en considération sont les rémunérations impactées par le GVT, à l’exclusion des autres éléments. Il s’agit de masses salariales. Les salaires moyens servant au contrôle budgétaire sont calculés dans les tableaux ci-dessous, pour l'occasion.

Une promotion peut s’entendre à plusieurs niveaux selon le degré de finesse imposé par la convention collective ou l'accord d'entreprise, comme nous le verrons.

Il ne sera pas fait de différence entre les promotions dues à une réelle performance et d’éventuels automatismes.

Par commodité, l’exemple qui suit ne comprend que l’analyse des promotions mais il est bien entendu qu’on peut automatiser une analyse complète du GVT à partir d’une base de données.

Les promotions

Elles se traduisent par un changement dans la structure hiérarchique de l’entreprise. C’est pourquoi leur impact financier est parfois appelé « effet de structure ».

Le calcul de leur coût est fondé sur l’utilisation de quantités et de coûts unitaires, technique d’analyse d’écarts bien connue du contrôle de gestion.

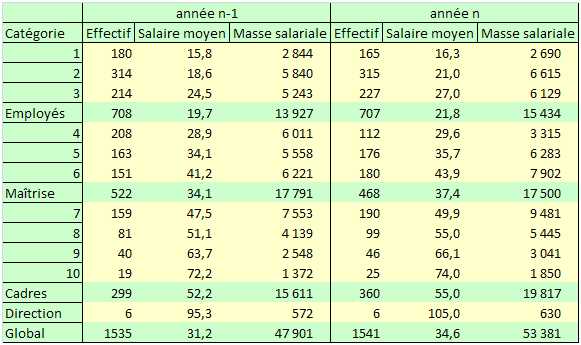

Soit le tableau suivant. Il indique une progression de la masse salariale de 5 479 unités monétaires (\(+11,44\,\%\)). Sur cette évolution, quelle proportion est due aux changements de structure ?

Bien que la question ne soit pas posée, déterminons d’abord l’écart dû à la variation d’effectif. C’est très simple à calculer et on commence en général par là…

La masse salariale à salaires constants s’établit à \(1\,541 × 31,2\) \(=\) \(48\,089\) unités monétaires. L’écart est donc de 187. Selon la méthode de calcul utilisée (additive, comme en page analyse de la masse salariale, ou multiplicative), on retient \(+0,4\,%\) ou un coefficient de 1,004...

Revenons à notre effet de structure.

Il nous faut déterminer un salaire unitaire à structure constante. On l’obtient en calculant une moyenne des salaires de départ pondérée par les effectifs d’arrivée.

Et c’est là que peut intervenir une subjectivité. Certaines conventions collectives prévoient un tel détail d’échelons qu’on peut se demander si le passage de l’un à l’autre représente vraiment une modification de structure…

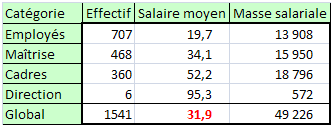

Considérons dans un premier temps quatre niveaux : employés, maîtrise, encadrement et direction.

En multipliant les effectifs de l’année \(n\) aux salaires de \(n - 1,\) on obtient une masse salariale fictive qui, divisée par l’effectif \(n,\) donne un salaire moyen fictif. Celui-ci n’intègre que l’écart dû au changement de structure. La progression observée entre la masse salariale de \(n - 1\) et la masse à structure constante est de 1 325 unités monétaires, soit \(+2,77\,%.\)

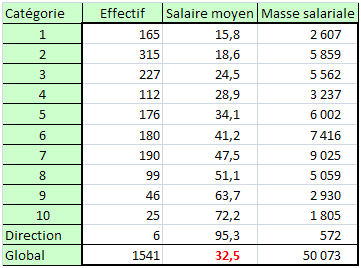

Chiffrons maintenant l’écart mais en considérant comme différence de structure un niveau plus fin. Comme on comptabilise davantage de promotions, il est logique (mais pas obligatoire) d’obtenir un impact plus fort.

L’écart est à présent estimé à 2 172, soit une progression de \(4,53\,%.\) On fait vraiment orienter les chiffres comme on veut !

Bien que présentés comme outil de gestion, ces tableaux permettent d’obtenir des progressions qui peuvent être communiquées aux partenaires sociaux. Il ne faut pas perdre de vue que si une évolution dans le temps s’observe en principe sur des définitions stables, une comparaison des promotions avec une entreprise tierce ou un secteur d’activité n’est valable que si les niveaux hiérarchiques sont les mêmes.