Introduction au tableau de financement

Les bilans sont des documents certes très intéressants mais qui ne montrent que des photos financières de l’entreprise en fin d’exercice. Que s’est-il passé entre deux bilans ? Avons-nous raté un épisode ? Leur analyse mérite une étude complémentaire, celle des flux de fonds et de trésorerie qui sont intervenus en cours d’année. Vous l’avez deviné, cette étude est conduite à partir du tableau de financement.

Pourquoi ?

En France, ce document est obligatoire sous certaines conditions, notamment de taille de l’entreprise. Il est établi à partir du bilan fonctionnel et de divers éléments de la liasse fiscale. Il permet d’expliquer les variations du patrimoine de l’entreprise.

Par ailleurs, bien qu’il soit un document rétrospectif, il constitue aussi un point de départ pour l’élaboration d’états prospectifs tel que le plan de financement.

Il comporte deux parties.

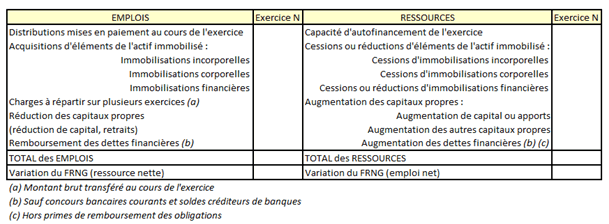

Première partie

La première partie du tableau de financement a pour objet l’explication de la variation du fonds de roulement net global (FRNG) à partir des emplois et ressources stables (haut de bilan). Les ressources sont constituées de la capacité d’autofinancement (CAF) et de ressources externes (emprunts, augmentations de capital, cessions d’actifs…). Les emplois sont quant à eux des remboursements d’emprunts, des investissements, des distributions de dividendes…

Grâce au tableau de financement, on vérifie si le principe d’une bonne gestion est respecté, à savoir si les emplois stables sont bien financés par des ressources stables.

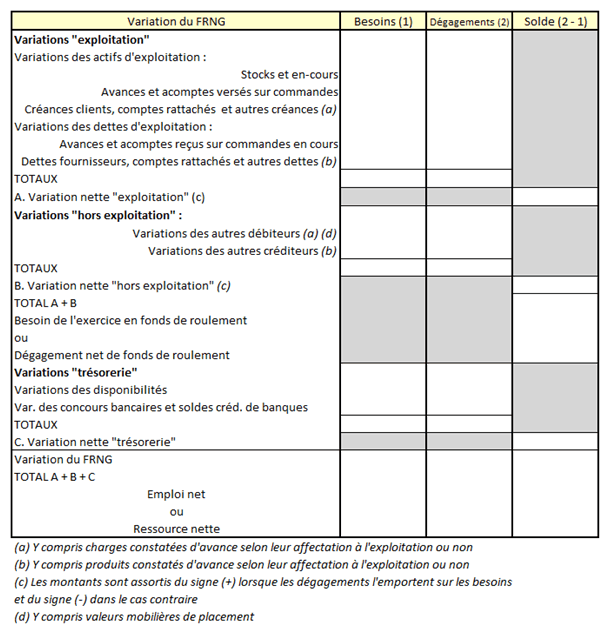

Seconde partie

La seconde partie du tableau de financement détaille les variations des éléments qui expliquent celle du besoin en fonds de roulement (BFR) et de la trésorerie et donc permet de montrer à quoi est employée une variation du fonds de roulement. Il s’analyse en termes de besoins (augmentation d’un emploi ou diminution d’une ressource) et de dégagements (diminution d’un emploi ou augmentation d’une ressource). On y trouve l'indispensable distinction entre exploitation, hors exploitation et trésorerie :